Interview von Lukas Beißwenger

In diesem Interview von "Investier oder Verlier" geht es um ETFs und den Vergleich zu Aktien:

Hier zum zugehörigen Artikel auf investieroderverlier.de: LINK

Wir wünschen Dir viel Erfolg!

Dein Team von TradingBrothers

In diesem Interview von "Investier oder Verlier" geht es um ETFs und den Vergleich zu Aktien:

Hier zum zugehörigen Artikel auf investieroderverlier.de: LINK

Wir wünschen Dir viel Erfolg!

Dein Team von TradingBrothers

Wer vor drei Jahren auf Hochtief gesetzt hätte, wäre von den meisten Marktteilnehmern belächelt worden. Ein schwerfälliger Industriewert, mehrheitlich in spanischer Hand, mit Zentrale in Essen - kein offensichtlicher Kandidat für eine Vervierfachung des Aktienkurses. Doch genau das ist passiert. Und der Grund dafür hat weniger mit Deutschland zu tun als mit den Serverfarmen, die gerade quer durch die USA aus dem Boden gestampft werden.

Wir haben Hochtief im Oktober 2025 in das Megatrend Aktien Projekt aufgenommen. Dazu mehr am Ende des Artikels.

*Baustelle / Bild-Quelle: joffi / pixabay

Hochtief ist seit den 1920er Jahren börsennotiert - der Konzern existiert also seit über 100 Jahren an der Börse, ohne je im DAX gewesen zu sein. Das ändert sich zum 22. Juni 2026, wenn Hochtief die Porsche SE im deutschen Leitindex ersetzt. Die Aufnahme basiert auf Börsenwert und Handelsumsatz - beide Kennzahlen haben sich in den vergangenen Jahren drastisch verändert.

Rechtlich ist Hochtief zwar ein deutsches Unternehmen, wirtschaftlich aber längst ein globaler Konzern. 75,7 Prozent der Aktien gehören ACS, dem spanischen Bau- und Infrastrukturriesen. Der Streubesitz liegt bei lediglich 22,5 Prozent. Das operative Geschäft läuft über zwei Töchter: Turner Construction in den USA und CIMIC in Australien. Deutschland spielt im Gesamtbild eine untergeordnete Rolle.

Die Hyperscaler - Meta, Microsoft, Google, Amazon — investieren in einem historisch beispiellosen Tempo in Rechenzentrumskapazitäten. Jedes dieser Rechenzentren muss gebaut werden. Turner Construction gehört in den USA zu den führenden Generalunternehmern für genau diese Projekte.

Allein 2026 hat Turner zehn Aufträge mit einem jeweiligen Bauvolumen von über einer Milliarde Dollar erhalten - mehr als im gesamten Vorjahr. Darunter ein Meta-Rechenzentrumscampus in Indiana mit einem Projektvolumen von rund zehn Milliarden Dollar. Die Neuaufträge wuchsen um 48 Prozent auf 12,1 Milliarden Dollar, der Auftragsbestand stieg um 34 Prozent auf 48,9 Milliarden Dollar. Mehr als 55 Prozent der Neuaufträge entfallen inzwischen auf strategische Wachstumsmärkte: Digitalisierung, Energie, kritische Rohstoffe und Infrastruktur.

Das Geschäftsmodell ist dabei denkbar simpel: Solange die Nachfrage nach KI-Rechenleistung wächst, wächst auch der Bedarf an physischer Infrastruktur. Und den baut Turner.

Verteidigung als zweiter Wachstumsmotor

Parallel zum KI-Boom hat Hochtief ein zweites strukturelles Standbein aufgebaut. Der Konzern stellt keine Waffen her, aber er errichtet die Anlagen, Sicherheitsbereiche und Liegenschaften, die staatliche Verteidigungsprogramme benötigen. Vorstandschef Juan Santamaria Cases nannte in der Hauptversammlungspräsentation 2026 ein Auftragsbuch im Bereich Verteidigungsinfrastruktur von rund drei Milliarden Euro per Ende 2025. In der offiziellen Mitteilung zu den Jahreszahlen 2025 führt Hochtief „Defense" erstmals gleichrangig neben KI und Energiewende als strategisches Wachstumsfeld auf.

Hinzu kommen milliardenschwere staatliche Infrastrukturprogramme in den USA und Australien, die über Turner und CIMIC direkt ins Auftragsbuch fließen.

Die Marktkapitalisierung liegt zum Zeitpunkt der DAX-Aufnahme bei rund 36 Milliarden Euro - ein Niveau, das viele langjährige DAX-Mitglieder nicht erreichen. Im Dezember 2025 hatte sie noch bei 25,3 Milliarden Euro gelegen. Seit Anfang 2023 hat sich der Aktienkurs mehr als vervierfacht, allein in den zurückliegenden zwölf Monaten legte er zeitweise um über 150 Prozent zu.

Die Dividende für 2025 beträgt 6,60 Euro je Aktie - ein Anstieg von 26 Prozent gegenüber den 5,23 Euro des Vorjahres, bei einer Ausschüttungsquote von 65 Prozent des operativen Nettoergebnisses.

Für passive Indexfonds, die den DAX physisch nachbilden, entsteht ab dem 22. Juni eine Pflicht zur Umschichtung in Hochtief-Aktien. Diese strukturelle Kaufnachfrage ist bei DAX-Aufnahmen ein bekanntes Phänomen - und ein kurzfristiger Kursunterstützer.

Wir haben Hochtief aufgenommen, als die These noch nicht breit diskutiert wurde: Oktober 2025, Einstieg über den Optionsschein MM07C1 zu 8,62 Euro. Die Logik dahinter war dieselbe, die heute in jedem Finanzmedium steht - nur haben wir sie früher gezogen. Aktueller Stand: +253 Prozent.

Die These bleibt aus unserer Sicht intakt. Der Auftragsbestand wächst, die strukturellen Treiber - KI-Infrastruktur, Verteidigung, staatliche Investitionsprogramme - sind nicht zyklisch, sondern auf Jahre angelegt. Der DAX-Aufstieg bringt zusätzlich eine Anlegergruppe ins Spiel, die Hochtief künftig zwangsläufig halten muss.

Es gibt ein Thema, das in der aktuellen Hochtief-Diskussion kaum vorkommt, langfristig aber erhebliches Gewicht haben könnte: globaler Wiederaufbau. Die vergangenen Jahre haben eine Reihe von Kriegs- und Krisengebieten hinterlassen, in denen irgendwann gebaut werden muss. Der Wiederaufbau der Ukraine allein wird auf Hunderte Milliarden Euro geschätzt. Straßen, Energieversorgung, Wohnraum, Krankenhäuser - das ist kein spekulatives Zukunftsszenario, sondern eine absehbare Auftragspipeline.

Ein Konzern mit der Projektgröße und der internationalen Struktur von Hochtief ist für diese Art von Aufträgen prädestiniert. Die Kompetenz, die Turner beim Bau von Rechenzentren aufbaut, ist dieselbe, die für Großprojekte im Wiederaufbau gebraucht wird.

Hochtief hat sich in wenigen Jahren vom unterschätzten Industriewert zum Profiteur gleich mehrerer struktureller Megatrends entwickelt. KI-Infrastruktur, Verteidigung und staatliche Investitionsprogramme - alle drei Treiber sind im Auftragsbuch bereits sichtbar. Der DAX-Aufstieg ist die Bestätigung einer Entwicklung, die für Anleger mit klarem System schon früher erkennbar war.

Wer nachvollziehen möchte, wie wir solche Positionen identifizieren und managen, kann das im Megatrend Aktien Projekt direkt einsehen - TB-Service jetzt 14 Tage kostenlos und unverbindlich.

Hochtief Investor Relations – HOCHTIEF-Aktie

Tagesschau – Baukonzern Hochtief steigt erstmals in den DAX auf

Handelsblatt – Mit dieser Erfolgsgeschichte gelang Hochtief der Dax-Aufstieg

Wirtschaftswoche – Hochtief ist neu im Dax, Porsche Automobil Holding muss gehen

Deutschlandfunk – Baukonzern Hochtief steigt erstmals auf in den DAX

Europa ringt um seine digitale Souveränität, doch die Realität holt den Kontinent immer wieder ein. Die Abhängigkeit von US-amerikanischen und chinesischen Technologiekonzernen ist inzwischen so tief verwurzelt, dass Experten von einer Art digitaler Geiselhaft sprechen. Ein einfaches Kappen der Verbindungen oder ein plötzlicher Umstieg auf heimische Alternativen ist in der Praxis kaum umsetzbar, da die technologischen Verflechtungen zu stark sind. Paradoxerweise nimmt die Abhängigkeit von den Großmächten der Tech-Welt sogar noch zu, statt abzunehmen.

Wie fragil die europäische Infrastruktur tatsächlich ist, zeigt sich regelmäßig bei Störungen großer Cloud- und Content-Delivery-Netzwerke (CDN). Wenn zentrale Dienstleister ausfallen, stehen in Europa augenblicklich weite Teile des digitalen Lebens still. Diese Ereignisse führen der Öffentlichkeit drastisch vor Augen, wie digital unsouverän der Kontinent agiert und wie schutzlos die heimische Wirtschaft und Verwaltung aufgestellt sind. Sicherheitsanalysten warnen eindringlich, dass diese Überabhängigkeit im schlimmsten Fall zu einem weitreichenden, systemischen Kollaps führen könnte. Ein solches Szenario eines „Digital Shutdowns" bedroht nicht nur kommerzielle Dienste, sondern die kritische Infrastruktur ganzer Nationen, die ohne die Software-Giganten aus Übersee schlichtweg nicht mehr arbeitsfähig wären.

Verschärft wird diese Asymmetrie durch das aktuelle KI-Wettrüsten. Da die großen Tech-Giganten allein in diesem Jahr astronomische 650 Milliarden US-Dollar in künstliche Intelligenz investieren, droht Europa technologisch endgültig den Anschluss zu verlieren.

*Leerer Flughafen-Terminal – ein Bild, das zeigt, wie schnell kritische Infrastruktur stillsteht. Bild: tarokate / pixabay

Erschwerend kommt hinzu, dass der europäische Datenschutz auf dem Papier zwar streng wirkt, in der Praxis jedoch von US-Gesetzen ausgehebelt wird. Ein juristisches Gutachten für das Bundesinnenministerium legte offen, dass US-Sicherheitsbehörden trotz europäischer Serverstandorte weitreichende Zugriffsrechte auf die Daten in der Cloud besitzen. Das Gutachten bestätigt, dass der physische Ort eines Rechenzentrums innerhalb der EU keinen verlässlichen Schutz bietet, solange das betreibende Unternehmen seinen Hauptsitz in den USA hat.

Besonders paradox verhält sich Europa jedoch bei der Vergabe von Staatsaufträgen. Während in Sonntagsreden mehr Unabhängigkeit gefordert wird, fließen im Hintergrund Milliardensummen an hochgradig umstrittene US-Unternehmen. Ein prominentes Beispiel hierfür ist der Datenanalyse-Spezialist Palantir, der tief in europäische Behörden, Geheimdienste und Polizeistrukturen integriert wird. Europa ignoriert damit bewusste Warnungen von Datenschützern vor ausländischem Einfluss und digitaler Massenüberwachung. Diese tiefe Verstrickung mit US-Sicherheitsdienstleistern konterkariert die politischen Autonomiebestrebungen fundamental.

Trotz dieser Widersprüche ist das Problem auf politischer Ebene erkannt worden, und es formiert sich zunehmend Widerstand. Das EU-Parlament fordert in einem deutlichen Signal einen strategischen Befreiungsschlag und drängt auf eine systematische Loslösung von den US-Monopolen, um die europäische Wirtschaft zu schützen. Auch in Deutschland gibt es konkrete Pläne: Unter dem Titel „Operation Souveränität" plant der Bundestag den systematischen Abschied von Microsoft und Co., um die parlamentarische IT-Infrastruktur unabhängiger zu gestalten.

Einige europäische Nachbarn gehen sogar noch einen Schritt weiter und setzen bereits auf Verbote. Frankreich hat im staatlichen Sektor weitreichende Konsequenzen gezogen und US-Videokonferenzdienste wie Microsoft Teams und Zoom aus den Behörden verbannt. Stattdessen wird dort nun konsequent auf national zertifizierte, eigene Softwarelösungen gesetzt, um den Abfluss sensibler Regierungsdaten zu verhindern.

Die Umsetzung dieser ambitionierten Pläne stößt in der Praxis jedoch auf ernüchternde Hürden. Das deutsche Prestigeprojekt „OpenDesk", das als souveräner, quelloffener Arbeitsplatz für die öffentliche Verwaltung konzipiert wurde, kann die hohen Erwartungen im Alltag noch nicht vollständig erfüllen. Eine aktuelle Untersuchung kommt zu dem Schluss, dass OpenDesk zum jetzigen Zeitpunkt keine vollwertige Alternative zu den etablierten Microsoft-Produkten darstellt. Es fehlt den Anwendungen oft noch an der nötigen Reife, dem gewohnten Komfort und der tiefen Integration, die für einen reibungslosen Behördenbetrieb erforderlich wären.

Dass der Umstieg auf Open-Source-Software ohnehin einem bürokratischen und technischen Marathon gleicht, zeigt ein Blick in die Vergangenheit. Das historische Projekt „LiMux" der Stadt München, bei dem eine gesamte Stadtverwaltung auf Linux umgestellt werden sollte, gilt bis heute als Paradebeispiel für die enormen Widerstände bei einem solchen Systemwechsel. Der Versuch scheiterte am Ende an organisatorischen Hürden, Nutzerakzeptanz und dem intensiven Lobbyismus der Software-Riesen.

Zusammenfassend lässt sich sagen, dass der Wunsch nach digitaler Souveränität in Europa zwar fraktions- und länderübergreifend existiert, die Abhängigkeit jedoch eine strukturelle Realität bleibt. Solange europäische Alternativen nicht die funktionale Reife der US-Marktführer erreichen, die Investitionssummen der Tech-Giganten nicht im Ansatz pariert werden können und gleichzeitig Milliarden in US-Sicherheitssoftware fließen, bleibt der digitale Befreiungsschlag vorerst ein theoretisches Ziel.

Europa und besonders Deutschland fehlt es vor allem an 2 entscheidenden Faktoren: dringend benötigtes Investitionskapital in KI-Zentren wird stattdessen in Rüstung umgeleitet und dauerhaft günstige Stromkosten. Gerade im Hinblick auf die gestiegenen Stromkosten durch den Ukrainekrieg und die gesperrte Energiestraße von Hormuz wird klar, dass Europa stromhungrige KI-Zentren gar nicht günstig betreiben kann.

Für Investoren bleibt also vorerst nur übrig, weiter auf Big Tech Made in USA zu setzen.

Profitiere von unseren Analysen im Montags-Webinar:

>> Melde Dich jetzt für das Montags-Webinar an

Es gibt Börsengänge, die kaum jemand mitbekommt. Und dann gibt es Börsengänge, die eine ganze Branche auf den Kopf stellen können.

Das SpaceX-IPO ist letzteres. Am 20. Mai 2026 hat das Unternehmen von Elon Musk seinen S-1 bei der US-Börsenaufsicht SEC eingereicht. Ticker: SPCX. Geplantes Listing: Nasdaq und Nasdaq Texas. Anvisierter Termin: 12. Juni 2026.

Das allein wäre schon eine Meldung. Aber die Dimensionen dahinter sind es, die aufhorchen lassen. SpaceX peilt eine Bewertung von rund 1,75 Billionen US-Dollar an – mit einem Emissionsvolumen von 75 bis 80 Milliarden Dollar. Damit würde der Konzern den bisherigen IPO-Rekord von Saudi Aramco aus dem Jahr 2019 (29 Mrd. USD) nicht nur übertreffen, sondern pulverisieren. Fast so groß wie Amazon heute – nur als Börsengang.

Was dieses Ereignis für Anleger so interessant macht, ist nicht nur die Größe. Es ist die Tatsache, dass SpaceX jahrelang privat geblieben ist, während der Konzern im Hintergrund eine Marktposition aufgebaut hat, die kaum ein Wettbewerber ernsthaft angreift.

Das 379-seitige Börsenprospekt gibt erstmals tiefe Einblicke in das, was SpaceX wirklich ist. Und das Ergebnis ist zweigespalten.

Das Herzstück des Unternehmens ist nicht die Rakete selbst. Es ist Starlink – der Satelliten-Internetdienst, der mittlerweile der mit Abstand wichtigste Umsatztreiber des Konzerns ist. Die Zahlen sprechen für sich:

Das sind Zahlen, die selbst erfahrene Analysten zweimal lesen müssen.

*Satellit im Erdorbit – symbolisch für die Satellitenkommunikation der nächsten Generation. Quelle: WikiImages / Pixabay

Doch das Konzernergebnis sieht auf den ersten Blick anders aus. Grund: SpaceX hat im Februar 2026 die KI-Firma xAI inklusive der Plattform X/Twitter übernommen und rückwirkend in die Bilanz konsolidiert. Das Resultat:

Das sind echte Zahlen – und ein echtes Risiko, das man nicht ignorieren sollte.

Elon Musk ist CEO, CTO und Chairman in Personalunion und hält nach dem IPO voraussichtlich noch über 85 Prozent der Stimmrechte. Die öffentlich angebotenen Aktien (Class A) haben eine Stimme, Musks Anteile (Class B) haben zehn. Wer SpaceX kauft, kauft Musk – ob er will oder nicht.

Ein weiterer Aspekt, der viele überrascht hat: Im IPO-Prospekt taucht ein Bitcoin-Bestand von rund 18.712 BTC auf, zum Stichtag Ende 2024 mit einem Marktwert von etwa 1,45 Milliarden Dollar. Die Coins werden über externe Custodians verwahrt. Kein Statement, sondern schlicht ein Bilanzposten – was zeigt, wie weit digitale Assets inzwischen in Unternehmensbilanzen angekommen sind.

Das ist die Frage, die seit dem Filing überall gestellt wird. Die ehrliche Antwort: direkt am IPO-Tag wird es für die meisten Privatanleger schwierig.

IPO-Aktien werden typischerweise zuerst an institutionelle Investoren vergeben. Die Roadshow startet am 4. Juni, der erste Handelstag soll der 12. Juni sein. Ab diesem Zeitpunkt kannst du SPCX wie jede andere Nasdaq-Aktie über deinen Broker kaufen – sofern dein Broker US-Aktien handelt, was bei den meisten deutschen Anbietern der Fall ist.

Was du dabei beachten solltest: IPOs starten häufig mit einem erhöhten Hype-Aufschlag. Der erste Handelstag ist oft der emotionalste – und nicht selten der teuerste. Wer langfristig denkt, gibt dem Kurs Zeit, sich zu setzen und einen fairen Preis zu finden.

Ein IPO dieser Größenordnung ist kein Einzelereignis. Er ist ein Neubewertungsimpuls für eine ganze Branche.

Das hat sich bereits am Tag der IPO-Ankündigung gezeigt: Die Aktie von Eutelsat, dem europäischen Satellitenbetreiber mit LEO-Ambitionen, schoss um über 22 Prozent in die Höhe – ohne eine einzige eigene Unternehmensnachricht. Reine narrativ-getriebene Neubewertung, ausgelöst durch den Starlink-Hype. Das ist kein Einzelfall. Wann immer ein Sektor durch einen Mega-IPO ins Scheinwerferlicht rückt, werden vergleichbare Unternehmen neu bewertet. Die Frage ist: Welche Branchen profitieren strukturell – und nicht nur für einen Tag?

Unternehmen wie Eutelsat, Rocket Lab oder Maxar Technologies werden als direkte Vergleichswerte gehandelt. Starlinks Erfolg macht den gesamten LEO-Markt attraktiver – und zwingt Investoren, diese Namen neu zu bewerten.

Elon Musk plant, mit „Starlink Mobile" als virtueller Mobilfunkanbieter in bestehende Netze einzusteigen – langfristig mit eigenen Frequenzen als direkter Netzbetreiber weltweit. Das zwingt klassische Telcos zur Reaktion und schafft gleichzeitig Chancen für Unternehmen, die früh in der richtigen Position sind.

SpaceX ist bereits tief in der US-Verteidigungsinfrastruktur verankert. Das Wachstum von Starlink für militärische Kommunikation – insbesondere nach den Erfahrungen aus dem Ukraine-Krieg – treibt auch Zulieferer und Systemintegratoren in diesem Bereich an.

Die Satellitentechnologie der nächsten Generation braucht spezialisierte Chips. Unternehmen, die strahlungsgehärtete Elektronik oder spezifische Raumfahrt-Hardware liefern, stehen strukturell im Windschatten dieses Wachstums.

Das Starship soll ab 2027 wöchentlich abheben, ab 2030 täglich. Das bedeutet massiven Bedarf an Bodeninfrastruktur, Treibstofflogistik und Produktionskapazitäten. Dieser Bereich ist noch weitgehend unter dem Radar – und genau deshalb interessant.

Beides. Und das ist wichtig zu trennen.

SpaceX ist kein Hype-Unternehmen. Starlink ist ein funktionierendes Geschäftsmodell mit echter Skalierung und echten Margen. Wer SpaceX als reines Satelliten-Internetunternehmen bewertet, kommt auf Zahlen, die die Fantasie rechtfertigen.

Das Problem ist das, was dazugekommen ist. xAI und X/Twitter verbrennen im Moment massiv Kapital. Die Burnrate im ersten Quartal 2026 lag bei knapp 9 Milliarden Dollar. Das ist auch der eigentliche Grund, warum der Börsengang jetzt kommt: SpaceX braucht das frische Geld.

Was wir daraus mitnehmen: Dieses IPO ist kein klassischer Wachstumsbörsengang. Es ist auch ein strategisches Fundraising unter Druck. Das bedeutet nicht, dass die Aktie nicht steigt – Hype ist real, und Marktnarrative haben ihre eigene Schwerkraft. Aber es bedeutet, dass man die Zahlen kennen muss, bevor man handelt.

Für uns als strukturiert denkende Anleger ist die spannendere Frage nicht ob man SPCX am ersten Handelstag kauft. Die spannendere Frage ist: Welche Unternehmen im Umfeld profitieren strukturell, sind bereits handelbar und noch nicht vollständig eingepreist?

Genau das ist die Art von Analyse, die wir im Megatrend Aktien Projekt (Teil des TB-Service) kontinuierlich betreiben. Nicht dem nächsten Hype hinterherlaufen – sondern die Welle reiten, bevor sie ausbricht.

Du möchtest uns über die Schulter schauen und von unseren Analysen profitieren?

>> Melde Dich jetzt für das Montags-Webinar an

Hinweis: Dieser Artikel stellt keine Anlageberatung dar. Investitionen in Aktien und Hebelprodukte unterliegen Risiken bis hin zum Totalverlust. Vergangene Renditen sind kein Indikator für künftige Wertentwicklungen.

stock3.com – „SPACEX – Das Filing ist da! Alles, was Du zum IPO wissen musst", Bastian Galuschka, 21.05.2026

Handelsblatt – „SpaceX: Wie Elon Musk den globalen Mobilfunk übernehmen will", Thomas Jahn / Stephan Scheuer, 22.05.2026

finanzen.net – „Eutelsat-Aktie zündet Kursrakete: SpaceX-IPO entfacht neue Dynamik im Satellitensektor", 21.05.2026

IT Boltwise – „SpaceX-IPO offenbart 1,45 Milliarden US-Dollar Bitcoin-Bestand – Details zur Verwahrung", 22.05.2026

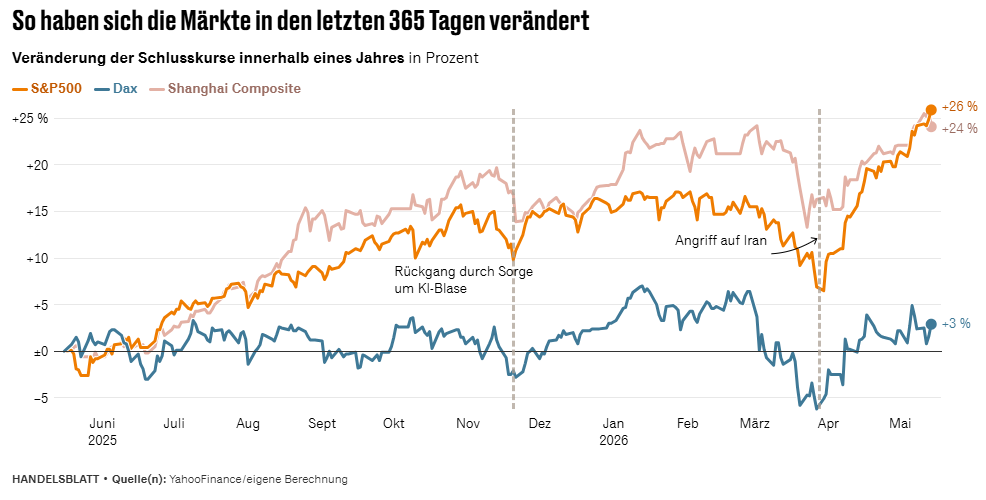

Ein Chart. Drei Länder. Drei völlig verschiedene Wirtschaftsrealitäten.

Wer verstehen will, wie es um die USA, Deutschland und China wirklich steht, muss keine Wirtschaftsberichte lesen. Ein einziger Blick auf die Schlusskurse der letzten 365 Tage reicht. S&P 500, DAX und Shanghai Composite sind keine abstrakten Indizes – sie sind das Urteil des globalen Kapitals über drei Wirtschaftsnationen. Und dieses Urteil fällt eindeutig aus.

Die USA: +26 Prozent. China: +24 Prozent. Deutschland: +3 Prozent.

Quelle: Handelsblatt / YahooFinance

Wer genau hinschaut, erkennt in den Kurven nicht nur Gewinner und Verlierer – sondern auch, welche Volkswirtschaft mit Krisen umgehen können, welche sie wegsteckt, und welche von ihnen getroffen wird wie kein anderer.

Ende November 2025 kam der erste Rückschlag. Bewertungssorgen rund um KI-Titel lösten eine spürbare Korrektur aus – alle drei Indizes gaben nach. Doch bereits hier zeigte sich der erste Unterschied: S&P 500 und Shanghai Composite stabilisierten sich schnell. Der DAX blieb unter Druck.

Das Kapital registriert solche Divergenzen. Und es zieht Schlüsse daraus.

Ende Februar 2026 eskalierte der Iran-Krieg. Die Straße von Hormus – durch die normalerweise rund 20 Prozent des weltweiten Öl- und Flüssiggastransports fließen – wurde blockiert. Energiepreise explodierten. Und hier offenbarte der Chart, was Wirtschaftsberichte oft verschleiern: Nicht jede Nation ist gleich verwundbar.

Deutschland traf es am härtesten. Der DAX verlor innerhalb weniger Handelstage über 600 Punkte. Der Grund ist strukturell: Eine exportabhängige Volkswirtschaft mit hohem Energiebedarf, zurückgebauten Raffineriekapazitäten und einem Automobilsektor im Transformationsstress ist in einem Energiepreisschock schlicht exponierter als andere. Die Schlusskurse sagten das unmissverständlich.

China spürte den Schock ebenfalls – als weltgrößter Rohölimporteur trifft ein steigender Ölpreis das Land direkt. Doch Peking hatte vorgesorgt: expansive Geldpolitik, stabile Binnennachfrage, ein BIP-Wachstum von 5,0 Prozent im ersten Quartal 2026. Der Shanghai Composite schwankte – und hielt.

Die USA? Der S&P 500 fiel zeitweise unter die 6.300-Punkte-Marke. Und erholte sich dann schneller als jeder andere.

Am 7. Mai 2026 markierte der S&P 500 mit 7.382 Punkten ein neues Allzeithoch – keine sechs Wochen nach dem Korrekturtief. Aktuell notiert er bei knapp 7.500 Punkten, ein Jahresplus von +26,7 Prozent.

Das ist kein Zufall. Der US-Markt wird getragen von Unternehmen, die nicht von Energiepreisen oder Exportrouten abhängen – sondern von Rechenleistung, Software und KI. Nvidia legte im Mai allein über 15 Prozent zu, nachdem die USA Chip-Exporte nach China freigaben. Cisco sprang nach starken Quartalszahlen um über 13 Prozent. Der Dow Jones überschritt erstmals seit Februar wieder die 50.000-Punkte-Marke.

Die Schlusskurse sagen: Amerika hat eine Wirtschaft, die Schocks absorbiert und danach stärker dasteht als zuvor.

+24 Prozent auf Jahressicht. Der Shanghai Composite notiert auf dem höchsten Stand seit Sommer 2015. Der CSI 300 – der die 300 größten Unternehmen in Shanghai und Shenzhen umfasst – erreichte den höchsten Stand seit Januar 2022.

Was steckt dahinter? Peking hat systematisch gegengesteuert: Geldpolitik gelockert, Konjunktur gestützt, Vertrauen stabilisiert. Moody's revidierte den chinesischen Sovereign Outlook von „negativ" auf „stabil". Das BIP wuchs mit 5,0 Prozent im ersten Quartal – über den Erwartungen.

Die Schlusskurse sagen: China hat eine Wirtschaft, die unter Druck funktioniert – solange die Staatssteuerung greift.

*Ein COSCO-Containerschiff läuft in den Hafen ein – Chinas Staatsreederei zählt zu den größten der Welt und symbolisiert die globale Reichweite der chinesischen Exportwirtschaft. Quelle: hpgruesen / pixabay

Drei Prozent Jahresplus klingt nach Stabilität. Es ist das Gegenteil. Es ist das Ergebnis eines Allzeithochs bei 25.507 Punkten im Januar 2026 – gefolgt von einem Einbruch, einer halbherzigen Erholung und einem Markt, der bis heute nicht weiß, wohin er will.

Die Schlusskurse sagen über Deutschland, was Politiker ungern aussprechen: Eine Volkswirtschaft, die bei jedem Energiepreisschock als erste taumelt, hat ein strukturelles Problem – kein konjunkturelles. Hohe Importabhängigkeit bei Energie, fehlende Raffineriekapazitäten, ein Industriemodell aus dem 20. Jahrhundert. Das bildet der Markt ab.

Der direkte Vergleich macht es konkret: Wer vor einem Jahr 10.000 Euro investiert hat, sitzt im S&P 500 heute auf rund 12.670 Euro – im DAX auf rund 10.300 Euro. Nach einem einzigen Jahr.

Schlusskurse lügen nicht. Sie sind das aggregierte Urteil von Millionen Marktteilnehmern über die wirtschaftliche Zukunftsfähigkeit einer Nation. Und dieses Urteil lautet derzeit: USA und China sind resilient. Deutschland ist es nicht.

Korrekturen offenbaren Schwächen – und Stärken. Nicht der Aufwärtstrend zeigt, wer wirklich stark ist. Sondern das Verhalten nach dem Schock. Der S&P 500 hat das in diesem Jahr eindrucksvoll bewiesen. Wer in der Panik verkauft hat, hat sechs Wochen später das neue Allzeithoch verpasst.

Geografische Diversifikation ist keine akademische Übung. S&P 500, DAX und Shanghai Composite teilen denselben Kalender – aber nicht dieselben Treiber, nicht dieselbe Verwundbarkeit, nicht dieselbe Erholungsgeschwindigkeit. Wer das in der Portfoliostruktur ignoriert, zahlt dafür.

Du möchtest uns über die Schulter schauen und von unseren Analysen profitieren?

>> Melde dich jetzt für das Montags-Webinar an