Der Deutsche Aktienindex (DAX) - die Analyse

Der Deutsche Aktienindex (DAX) - die Analyse

Der Deutsche Aktienindex "DAX" ist der wichtigste deutsche Leitindex für den deutschen Aktienmarkt und hat sich national sowie international etabliert. Er spiegelt die Entwicklung der 40 größten und umsatzstärksten Unternehmen wider, die an der Frankfurter Wertpapierbörse gelistet werden. Ursprünglich basierend auf den Werten der 30 bedeutendsten notierten Aktiengesellschaften, wurde er im September 2021 von 30 auf 40 Aktiengesellschaften erweitert. Die Frankfurter Börse ist von 09:00 bis 17:30 Uhr MEZ geöffnet. Der DAX Future wird von 08:00 bis 22:00 Uhr berechnet. Wenn die Sprache vom DAX 40 ist, wird der Performance Index, bei dem Dividenden der darin enthaltenen Unternehmen reinvestiert werden, gemeint. >>> Zum GER40 Chart

Wir betrachten den DAX regelmäßig in unseren Intermarket-Analysen! >>>Kostenfreier Einblick in die TB-Intermarket-Analyse

Kennzahlen eines Handelssystems auf den DAX

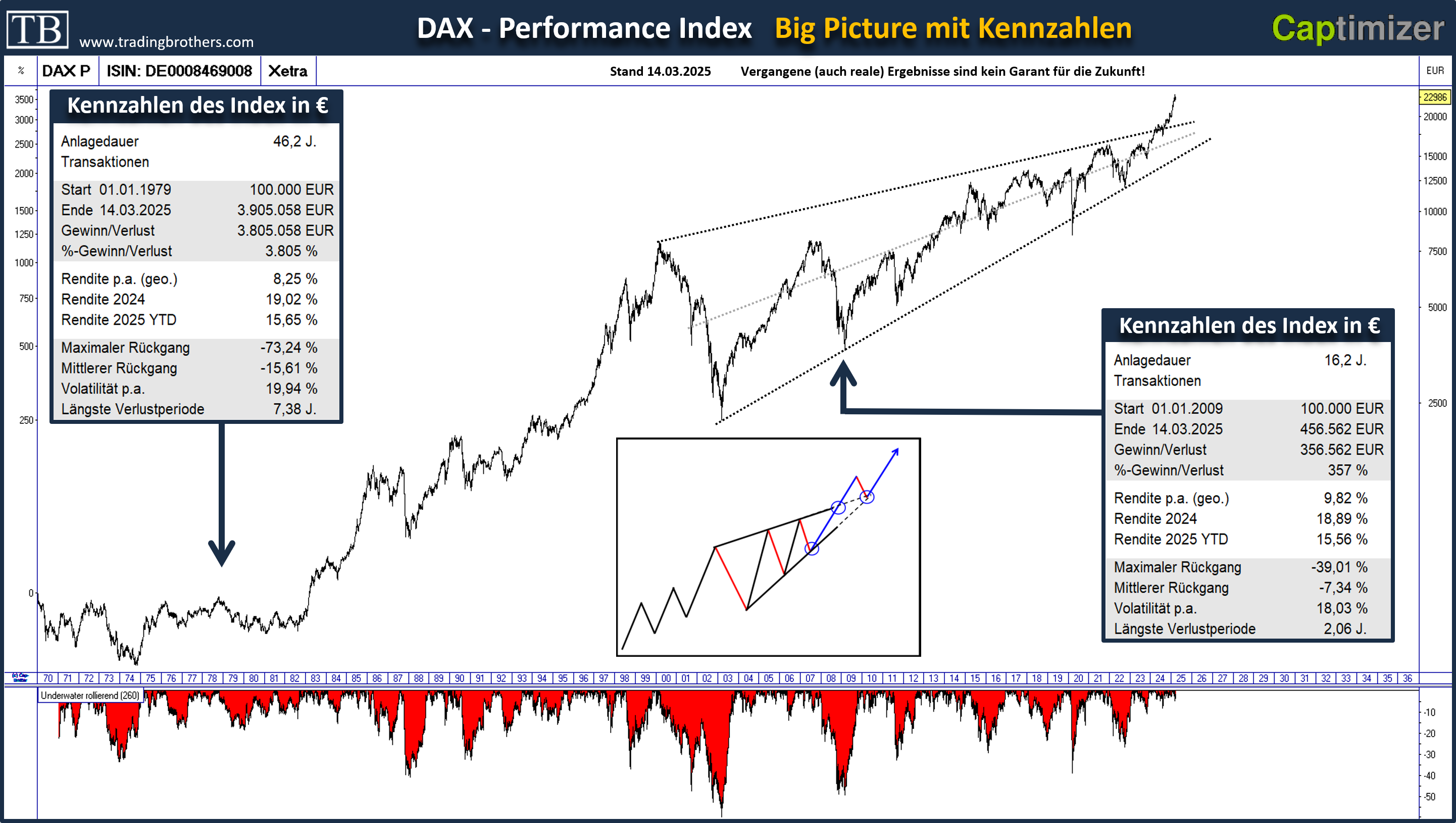

Den DAX gibt es, wie oben beschrieben, erst seit dem 31. Dezember 1987, als er bei 1.000 Indexpunkten gestartet wurde (die Börsen-Zeitung hat die Geschichte des DAX aber schon im Jahre 1959 gestartet). Trotzdem lassen sich Kurse für den DAX anhand seines Regelsystems, welches dem DAX zugrunde liegt "zurück rechnen". In der obigen Grafik sehen Sie die "geometrische" Rendite des DAX seit dem Start. Diese "einfache" Haltestrategie lässt sich natürlich leicht optimieren. Ein Ansatz ist es, die Aktien aus dem DAX selektiv auf Jahresfrist (Kalenderjahr) auszuwählen.

Im komplette Research tauchen wir tiefer in die DAX-Analyse ein:

Mehr zum DAX im nächsten Webinar und die vollständige Analyse per Video und PDF: DAX, MDAX, TecDAX und SDAX Intermarket-Analyse

TB-Aktien-Ranglisten auf den DAX

{kind=link}

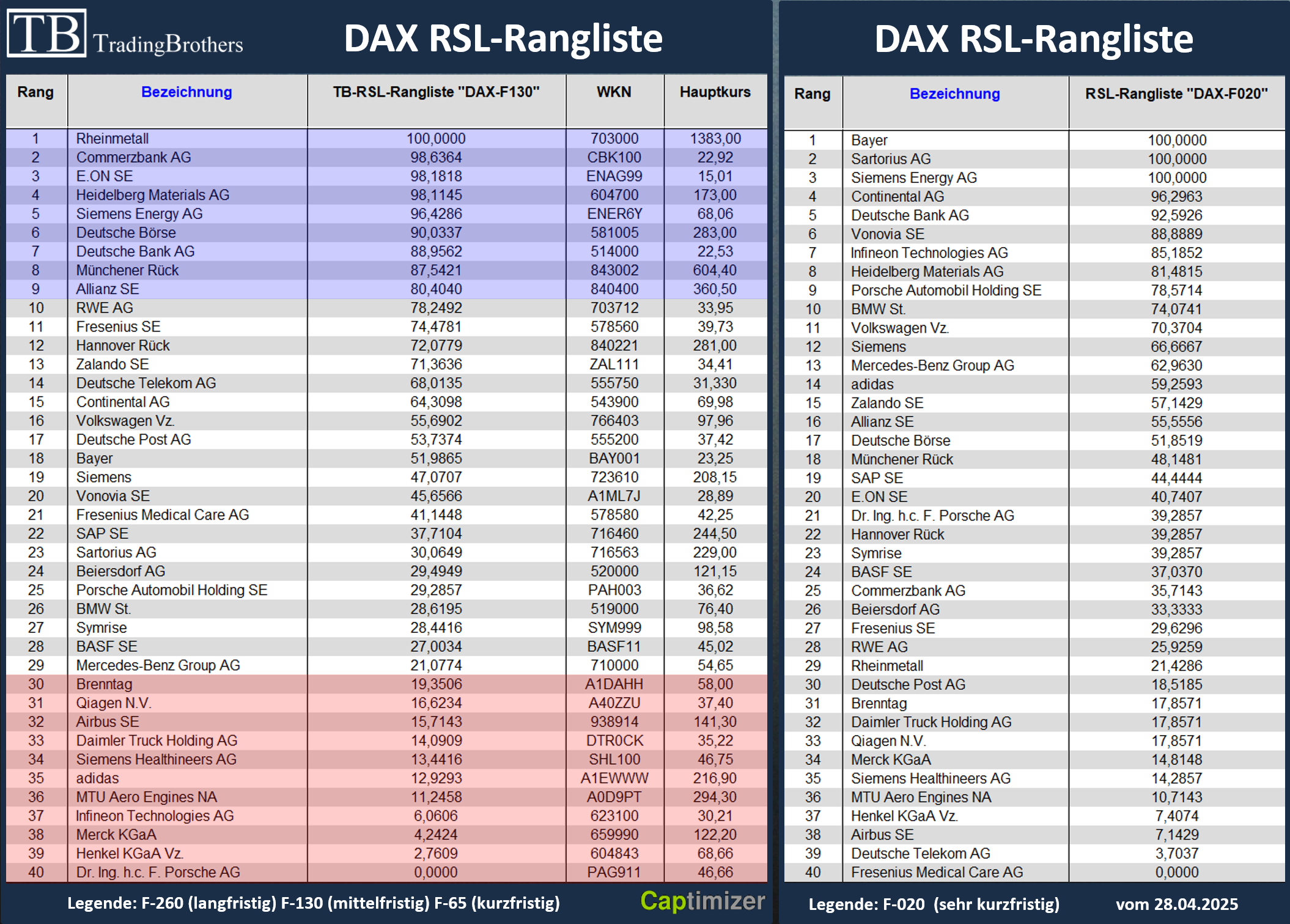

Um die „richtige“ Aktie zum „richtigen“ Zeitpunkt zu finden, bedienen wir uns eines alten und bewährten Konzepts: Der „Relativen Stärke“! Der Erfolg dieses Konzeptes wurde schon mehrfach in der Finanzwissenschaft bestätigt.

Als Erklärungs-Beispiel soll die nebenstehende DAX-RSL-Rangliste dienen!

Zur Berechnung der mittelfristigen Einschätzung (Swing-Trading) legen wir eine Zeitspanne von 130 Börsentagen zugrunde (siehe DAX-Beispiel mit "F130" bedeutet Faktor 130 oben). Für langfristige Betrachtungen (Investor) nehmen wir 260 Börsentage (F260) und für kurzfristige Einschätzungen (Daytrading oder optimiertes Swing-Timing) 65 Börsentage (F65) als Basis unserer Ranglisten. Um besser die sehr kurzfristigen Veränderungen erkennen zu können, nehmen wir 20 Börsentage. >>>Starke und schwache Aktien finden!

Das richtige Timing zu jeder Zeit!

Wir betrachten diese Ranglisten in mehreren Zeitebenen, um in unserem Trading situativ ein besseres Timing bei den Ein- und Ausstiegen zu gewährleisten. Ob Investor, Swingtrader oder Daytrader: Die stärksten Aktien eines Marktes in einem definierten Zeitraum (kurz-, mittel-, langfristig) zu kennen ist immer ein Gewinnvorteil an der Börse. Das obige Beispiel zeigt die langfristige Sortierung des DAX! Wir analysieren wöchentlich die Aktien im DAX, MDAX und SDAX und stellen die Relative-Stärke-Ranglisten auf der Website zur Verfügung!

Für TB-Service-Teilnehmer: Zu den aktuellen TB-Aktien-Ranglisten

Deutschland - Volatilitätsindex

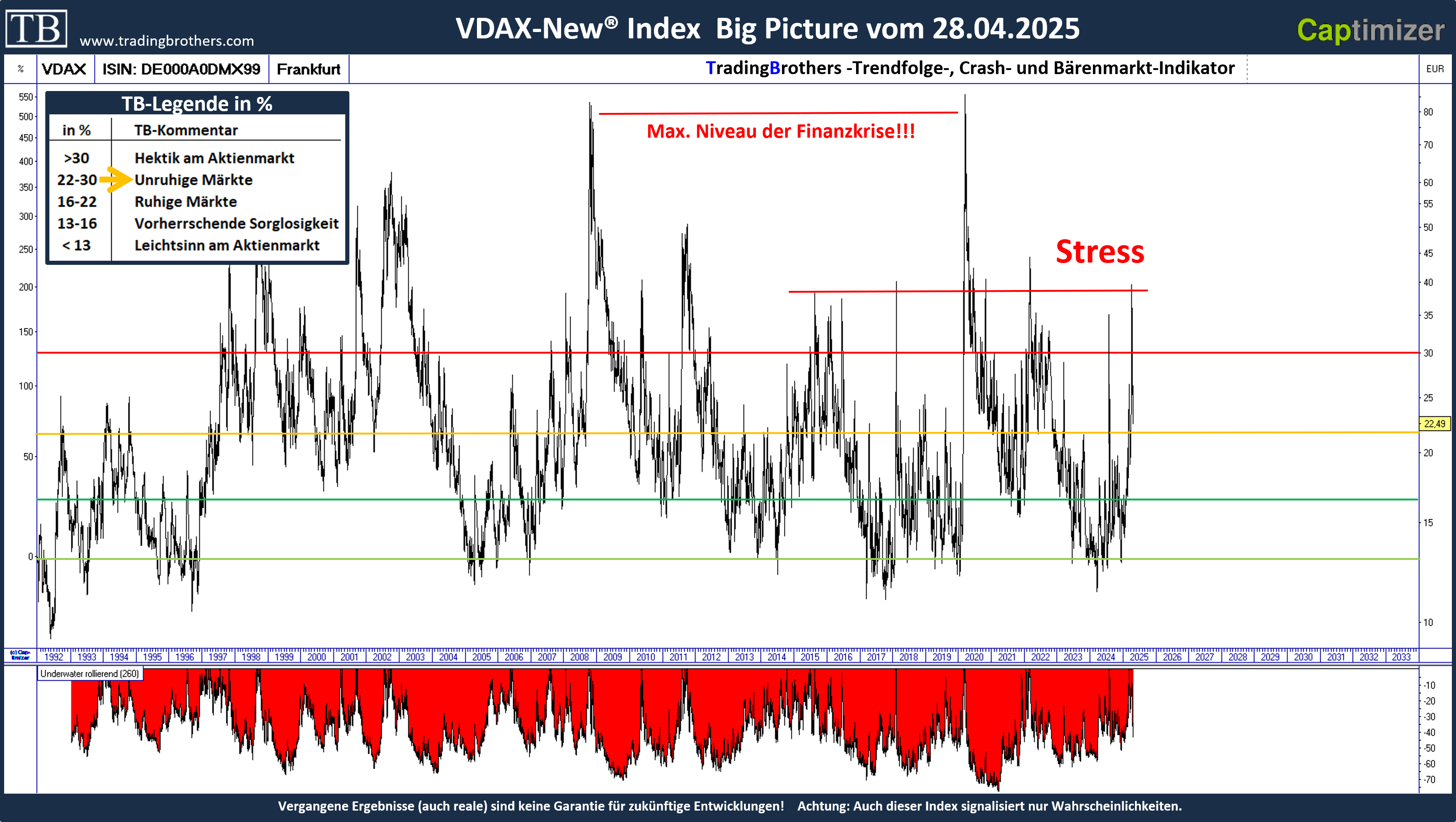

Der VDAX-NEW misst die von den Marktteilnehmern in den nächsten 30 Tagen erwartete Schwankungsbreite beim DAX. Wir verwenden den "VDAX-New" als ergänzende Information (Trendfolge- und Crashindikator) in einer unserer umfassenden Marktanalysen!

Mehr TB-Infos zur erwarteten Schwankungsbreite "VDAX-New"

Regelmäßige Kommentierungen des Angstbarometers im TB-Blog

Mehr Infos auf Wikipedia zum VDAX-New

Geschichte des DAX - Historie

Der DAX wurde gemeinsam von der Arbeitsgemeinschaft der Deutschen Wertpapierbörsen, der Frankfurter Wertpapierbörse und der Börsen-Zeitung entwickelt und am 1. Juli 1988 eingeführt. Er setzt den Index der Börsen-Zeitung fort, für den die Geschichte bis 1959 zurückgeht. Für den 31. Dezember 1987 ist er auf 1.000 Indexpunkte normiert worden. Vor dem Start des DAX gab es eine Vielzahl an anderen Indizes von Banken und diversen Zeitungen wie beispielsweise den FAZ-Index, Commerzbank-Index, Hardy-Index oder den BZ-Index, was zu einer Undurchsichtigkeit führte und eine nachvollziehbare Lösung erforderte.

Performance- oder Kursindex?

Der DAX wird sowohl als Performance- als auch als Kursindex veröffentlicht. Übliche Konvention ist, dass unter der umgangssprachlichen Bezeichnung DAX der Performanceindex verstanden wird. Beim Performanceindex werden die Dividenden aus den im DAX enthaltenen Titeln in den Index reinvestiert, während sie beim Kursindex unberücksichtigt bleiben. >>> VDAX-New (Volatilitätsindex des DAX)

Der Deutsche Aktienindex als Kurs- und Performanceindex im Vergleich:

Performance-Index: In den Kurs werden Ausschüttungen (z.B. Dividenden) mit eingerechnet!

Kursindex: Auch Preisindex genannt, misst die "reine" Kursentwicklung!

Die Wertentwicklung des DAX wird oft als wichtiger Indikator für die Wirtschaftsentwicklung Deutschlands gehandelt. Da Deutschland fast ein Drittel der europäischen Gesamtwirtschaft ausmacht, wird der DAX als einer der Stellvertreter für das ökonomische Befinden angesehen.

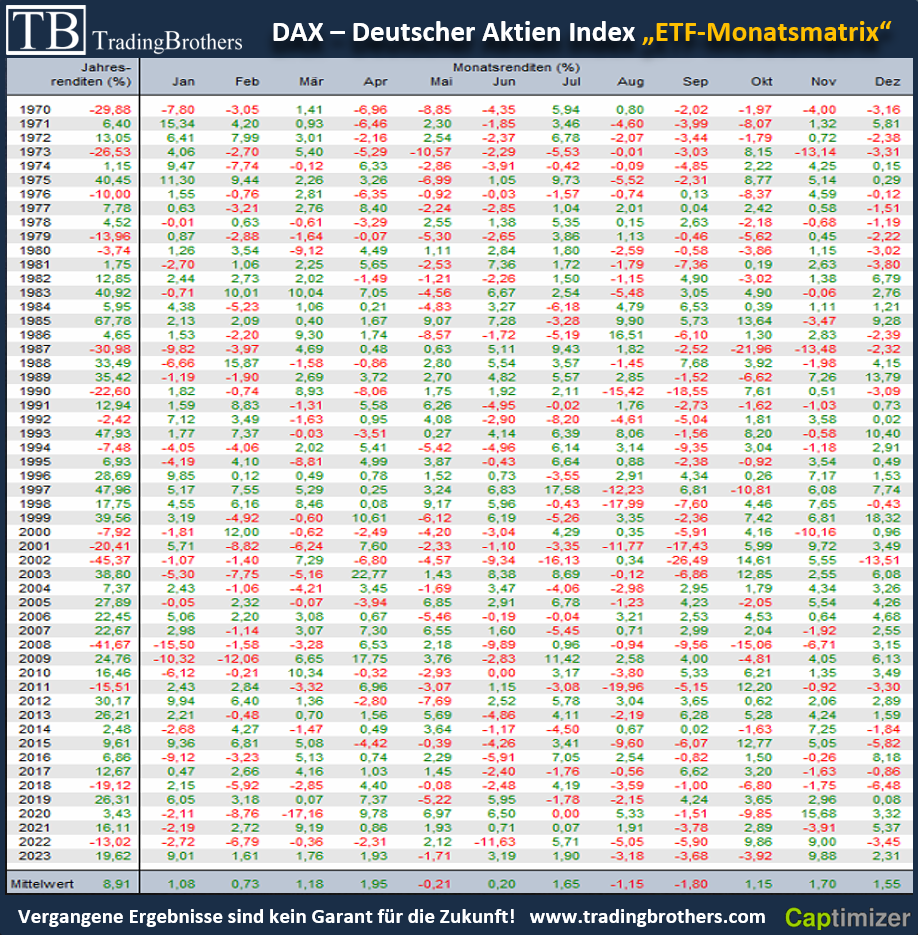

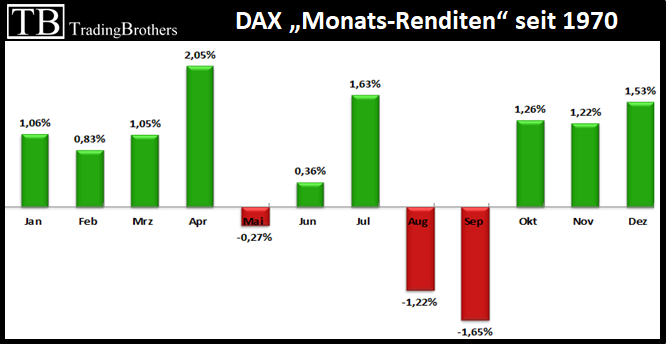

Der DAX als ETF in der Renditematrix:

Erstellt mit dem Captimizer! Zum Vergrößern anklicken!

Erstellt mit dem Captimizer! Zum Vergrößern anklicken!

Wir haben die monatliche Renditematrix mit den Kosten eines marktüblichen ETF berechnet! Im linearen Mittel schafft der DAX seit 1970 eine jährliche Rendite von etwa 8 bis 9 Prozent im Durchschnitt. Das Ergebnis trügt allerdings, denn für eine realistische Einschätzung muss die Rendite geometrisch berechnet werden (siehe oben). Diese geometrische Rendite des DAX liegt tiefer, bei etwas mehr als 7 bis 8 Prozent im Jahresschnitt (siehe Grafik mit Kennzahlen oben). Aus der Tabelle lassen sich noch weitere wichtige Informationen ablesen! Diese kommentieren wir immer wieder in unseren kostenfreien Montags-Webinaren (zum TB-Kalender).

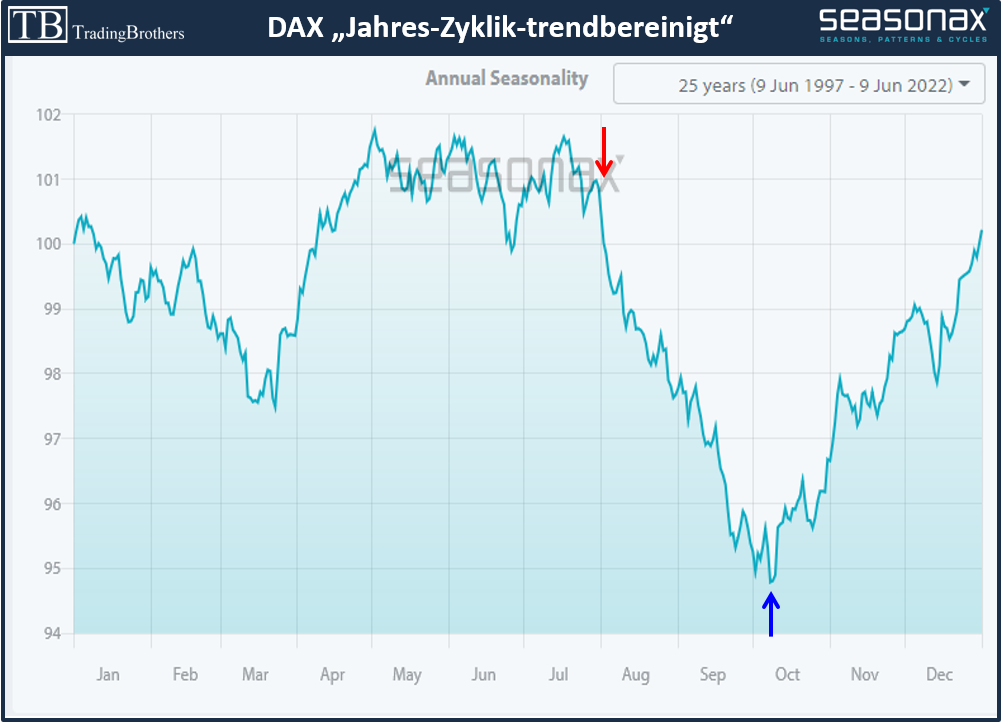

Zyklik des DAX (DAX30; Ger30)

Der obige DAX Chart (von Seasonax) bildet einen Durchschnitt aus dem Verlauf der Kurse der letzten 28 Jahre. Es lässt sich das sogenannte "Sommerloch" erkennen, in welchem mit erhöhter Wahrscheinlichkeit fallende Kurse zu erwarten sind. Für dieses kritische Szenario haben wir mehrere passende Strategien entwickelt (bspw. DAX SommerShort-Strategie), um unser Vermögen gegen böse Überraschungen abzusichern! Daneben haben wir zahlreiche DAX-Strategien, welche wir unseren Teilnehmern im internen Börsenwissen offenlegen.

Den DAX mit System handeln!

Wir betrachten in unseren Web-Seminaren regelmäßig aussichtsreiche Trading-Szenarien. Neben dem Index selbst lassen sich natürlich auch die Aktien im Index handeln. Wir verknüpfen gerne die Chance auf eine steigende Marktphase mit einer relativ starken Aktie aus dem DAX. Diverse DAX Strategien aus unserem breiten Strategie-Universum stellen wir weiter unten vor!

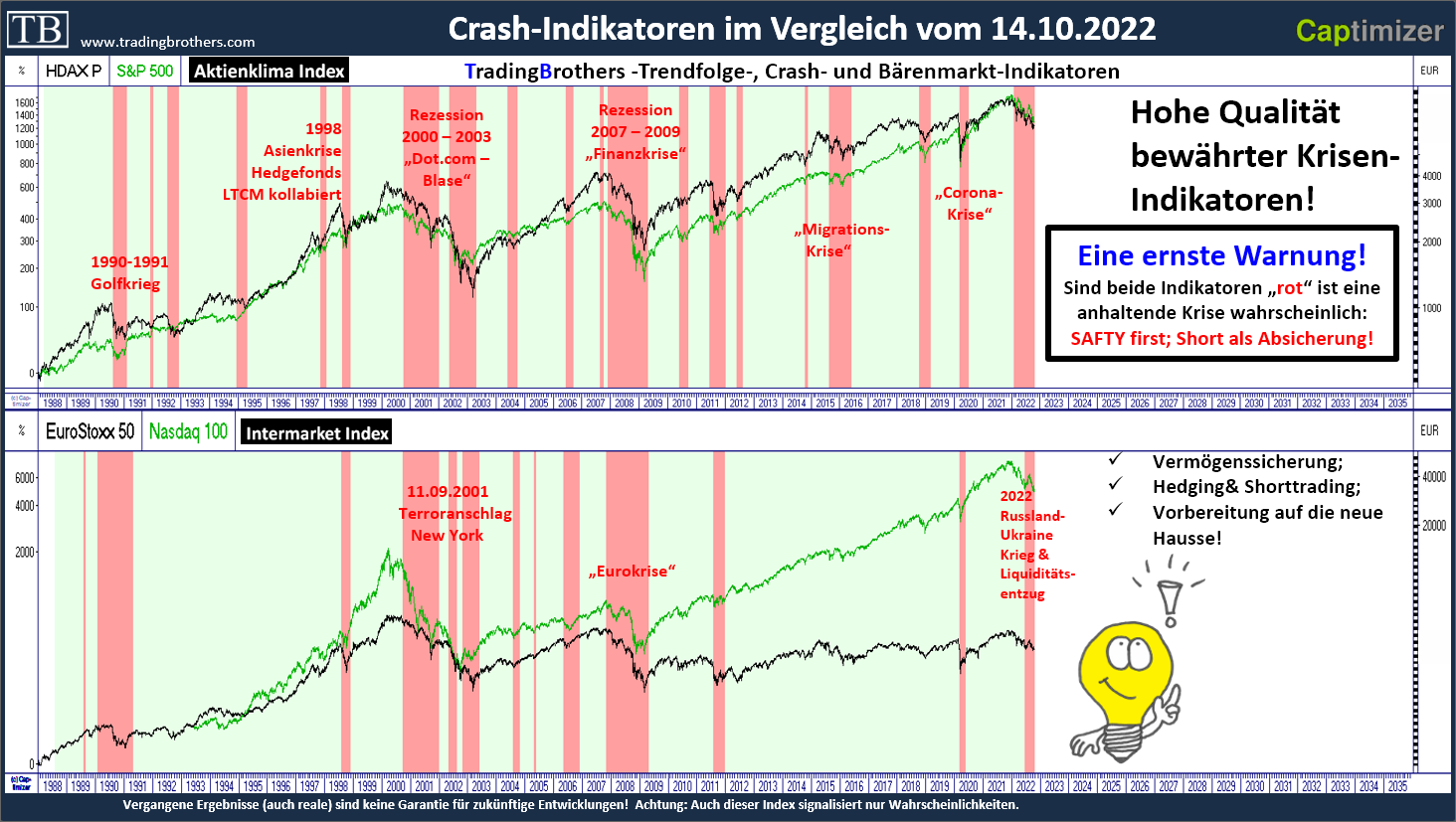

Trendfilter im DAX - Unsere beiden Crash-Indikatoren!

Anbei sehen Sie einen Vergleich des DAX Performance gefiltert durch unsere beiden Crash- und Bärenmarktindikatoren:

Der DAX Performance Index (schwarz) als Benchmark macht in der „Buy & Hold“ Variante mit ETF eine durchschnittliche geometrische Rendite von 8,5 Prozent in den letzten 40 Jahren. Dieses Ergebnis lässt sich durch unsere beiden Crash-Indikatoren (Intermarket Index „IM“ und Aktienklima Index „AK“) deutlich verbessern.

Wir nutzen diese Indikatoren als Trendfilter und steigern über unseren Aktienklima-Index die erziele Rendite auf 10,4 Prozent (blau). Über den Zinseszinseffekt macht dies über einen längeren Zeitraum einen enormen Unterschied (siehe Endkapital). Nutzen wir unseren Intermarket-Index, steigt die Rendite sogar auf stolze 13,0 Prozent (grün) und die Risikokennzahlen verbessern sich deutlich. Kombinieren wir die Signale der Crash-Indikatoren mit einer Strategie in der wir 50 Prozent des Kapitals jeweils einem Indikator zuordnen (lila), dann bekommen wir das beste Rendite/Rücklauf-Verhältnis mit 12 Prozent Rendite bei einem maximalem Rücklauf von 31 im DAX Performance Index und das bei nur 0,9 Transaktionen pro Jahr in den letzten 40 Jahren.

Unsere besten beiden Crash-, Bärenmarkt und Krisenindikatoren:

Der Intermarket und der Aktienklima -Index

>>> Mehr zu den zwei TB-Crashindikatoren!

Zum aktuellen Stand nur im TB-Service: Zum Aktienklima Index Zum Intermarket Index

Fragen & Antworten! Senden Sie uns Ihre Fragen an Kontakt, wir werden diese direkt oder in den folgenden Webinaren beantworten!

Zu unserem TB-Kalender

Berechnung des DAX

Zur Indexberechnung werden Kurse von ausgewählten Aktien der DAX-Gesellschaften unterschiedlich gewichtet. Es zählt hierbei nur die Marktkapitalisierung der sich in Streubesitz befindlichen Aktien (d. h. alle Aktien, die sich nicht im Besitz eines Eigentümers befinden, der über 5 % der Aktien besitzt). Ist das Kapital einer Gesellschaft in mehrere Aktientöpfe (z.B. Stammaktie und Vorzugsaktie) unterteilt, so wird die in der Berechnung zu berücksichtigende Aktienart anhand der Liquidität bestimmt.

Fortlaufende Berechnung des Index

Der Index basiert auf den Kursen des elektronischen Handelssystems Xetra. Seine Berechnung beginnt börsentäglich ab 9:00 Uhr MEZ/MESZ, sobald für alle 40 DAX-Unternehmen eine Kursnotierung vorliegt, spätestens jedoch um 9:03 Uhr. Solange für einzelne Aktien keine Eröffnungskurse vorliegen, werden die jeweiligen Schlusskurse des Vortages zur Berechnung herangezogen. Er endet mit den Kursen der Xetra-Schlussauktion, die um 17:30 Uhr MEZ startet. Bis zum 31. Dezember 2005 wurde der DAX so im 15-Sekunden-Takt berechnet, seit 1. Januar 2006 jede Sekunde.

Vor Handelsbeginn und nach der Schlussauktion berechnet die Deutsche Börse AG minütlich den L/E-DAX (Late/Early DAX). Er ist ein Indikator für die Marktentwicklung außerhalb der Xetra-Handelszeiten. Basis für die Berechnung sind die Preise von Xetra Frankfurt. Der L/E-DAX entspricht in seiner Zusammensetzung dem DAX und wird börsentäglich von 8:00 Uhr bis 9:00 Uhr, sowie zwischen 17:45 Uhr und 20:00 Uhr berechnet. Der L/E-DAX ist der Nachfolger des L-DAX (Late DAX), der 2003 als Indikator für die Marktentwicklung nach Xetra-Handelsschluss eingeführt worden war. Seit dem 1. Juni 2011 nimmt die Deutsche Börse den Handel schon um 8:00 Uhr auf, sodass nun auch eine Early-Indikation für den Dax berechnet wird.

Noch wichtiger als der L/E-DAX ist allerdings der X-DAX, der börsentäglich von 8:00 Uhr bis 9:00 Uhr und von 17:45 Uhr bis 22:00 Uhr berechnet wird. Basis sind die Preise der an der Terminbörse Eurex gehandelten DAX-Future mit der geringsten Restlaufzeit sowie die offiziellen Euribor-Zinssätze der EZB. Der X-DAX ist ein relativ sicherer vor- und nachbörslicher Indikator für die DAX-Entwicklung, da die US-Märkte vollständig zeitlich abgedeckt werden.

Quelle: Wikipedia

Unsere kurzfristigen Strategien im DAX

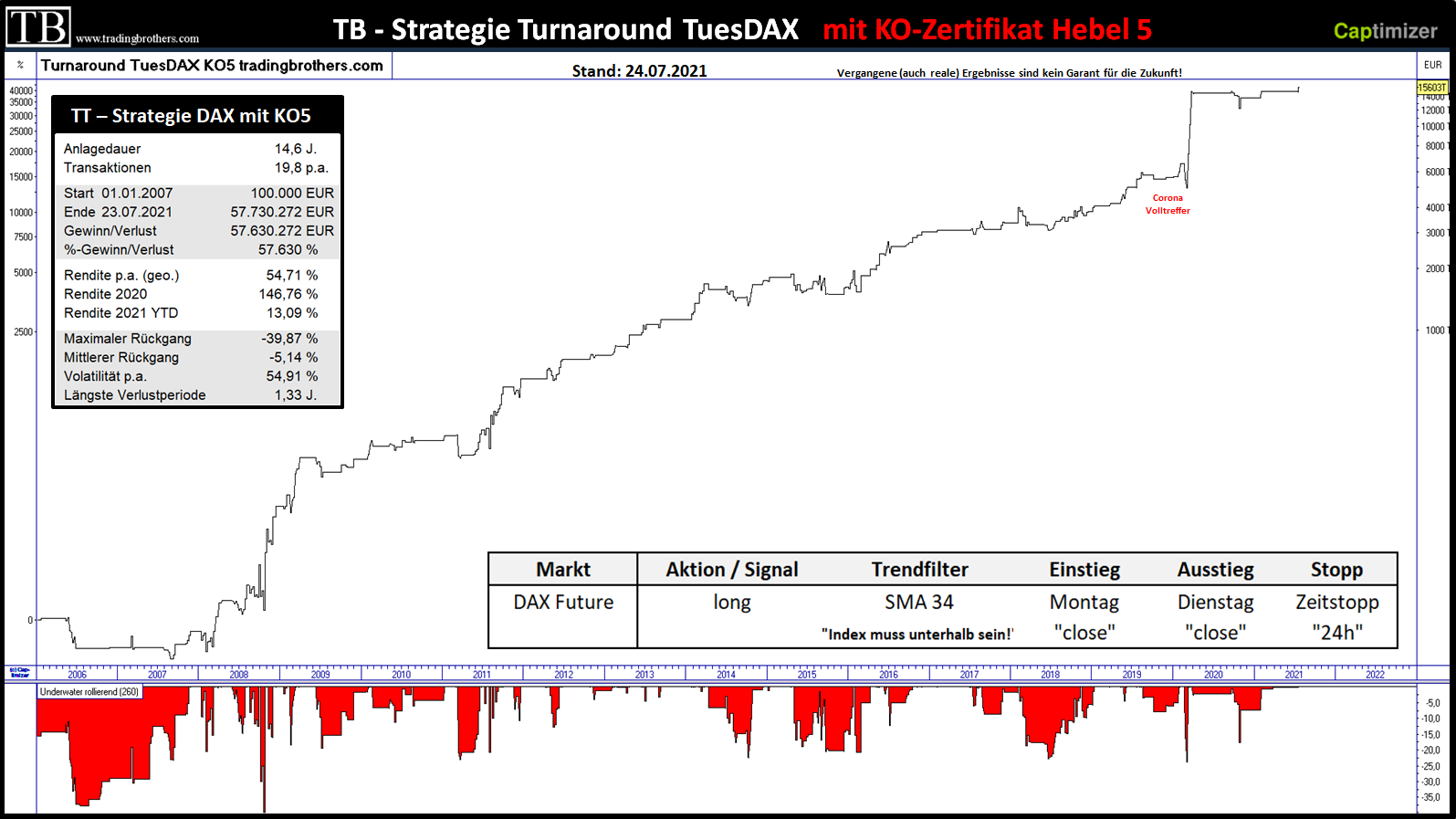

Kurzfristige DAX - Strategie basierend auf den Turnaround Tuesday-Effekt

Basierend auf dem "Turnaround Tuesday"-Effekt handeln wir regelmäßig eine Strategie die nur etwa 24 Stunden pro Woche investiert ist.

Mehr dazu in unseren Webinaren:

Wir planen diese Strategie zukünftig regelmäßig in unseren Montagswebinaren zu besprechen. Dabei wollen wir die Ergebnisse der Vorwoche näher ansehen sowie einen Ausblick auf das bevorstehende Signal und seine Umsetzung geben. Zur "Turnaround TuesDAX Strategie"

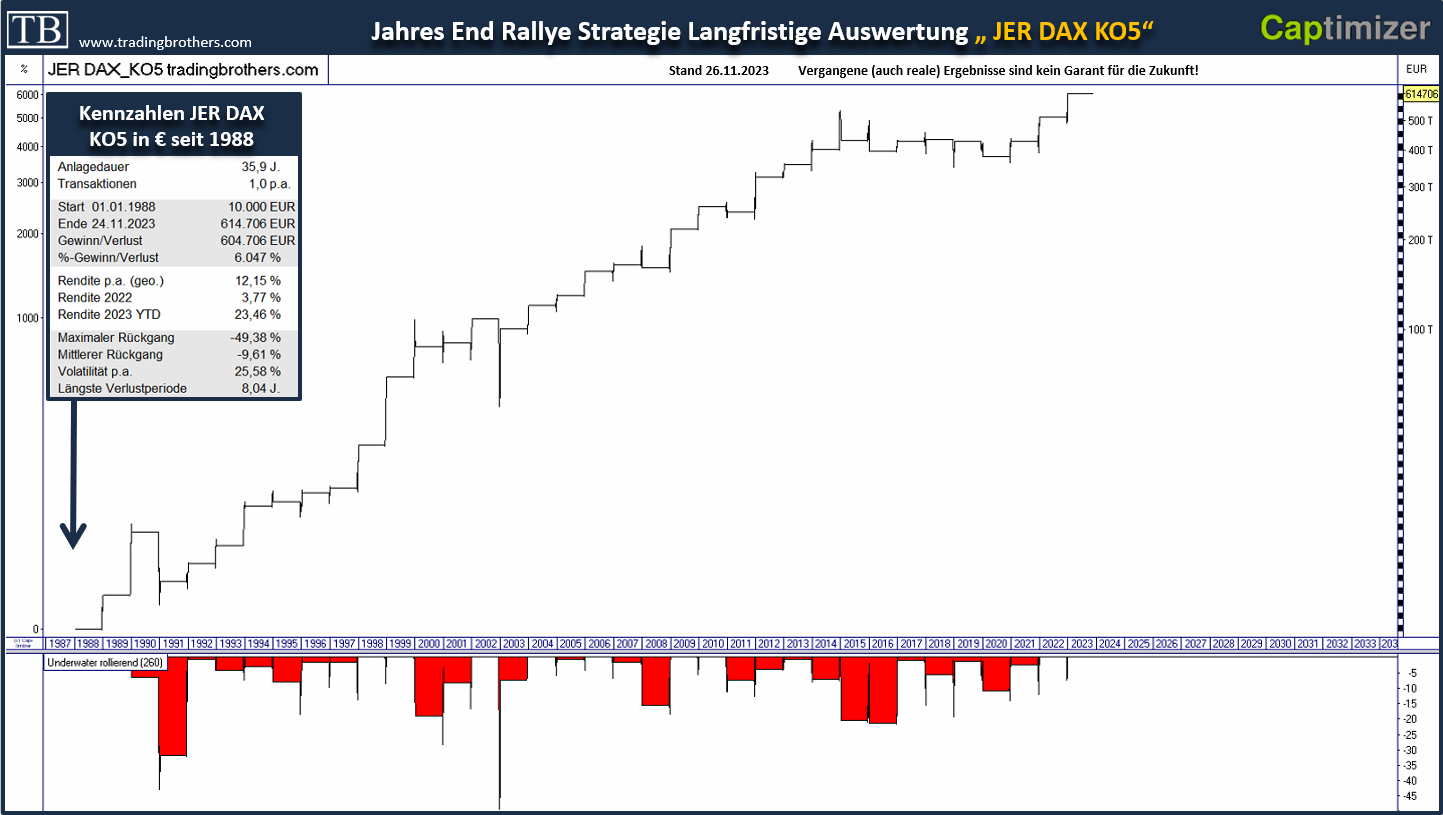

Zum Jahresende - Wie können wir von der Jahresendrallye profitieren?

Die Jahres-End-Rallye-Strategie "JER" im DAX handelt nur Long. Der Einstieg erfolgt im Dezember. Dabei wird der DAX über ein gehebeltes Derivat gekauft. Der Ausstieg erfolgt Anfang Januar.

In dieser Zeit, von 1988 ausgewertet, haben wir eine hohe Trefferquote von 80 Prozent auf einen positiven Longtrade bei einer hohen Auszahlungsrate mit Profitfaktor 10. In dieser Zeit startet der DAX seine sogenannte Jahresendrallye und auch Aktien aus dem DAX werden als Trades interessant.

Alternativen: Wir handeln in der Regel NICHT den DAX sondern andere ausgewählte Indizes mit optimierten Strategien in diesem Zeitfenster: Siehe auch im TB-Winterpaket - Zu den Strategien im TB-Shop. Das neueste Winterpaket stellen wir in der Regel Anfang Dezember in die Shop-Auswahl.

TradingBrothers-Webinar am Montag,

04. Dezember 2023 ab 18:00 Uhr (ca. 60-90 min. + Fragen)

Thema - Wir stellen euch das saisonale TB-Winter-Strategie-Paket 2023 vor.

https://attendee.gotowebinar.com/register/8772993802114285070

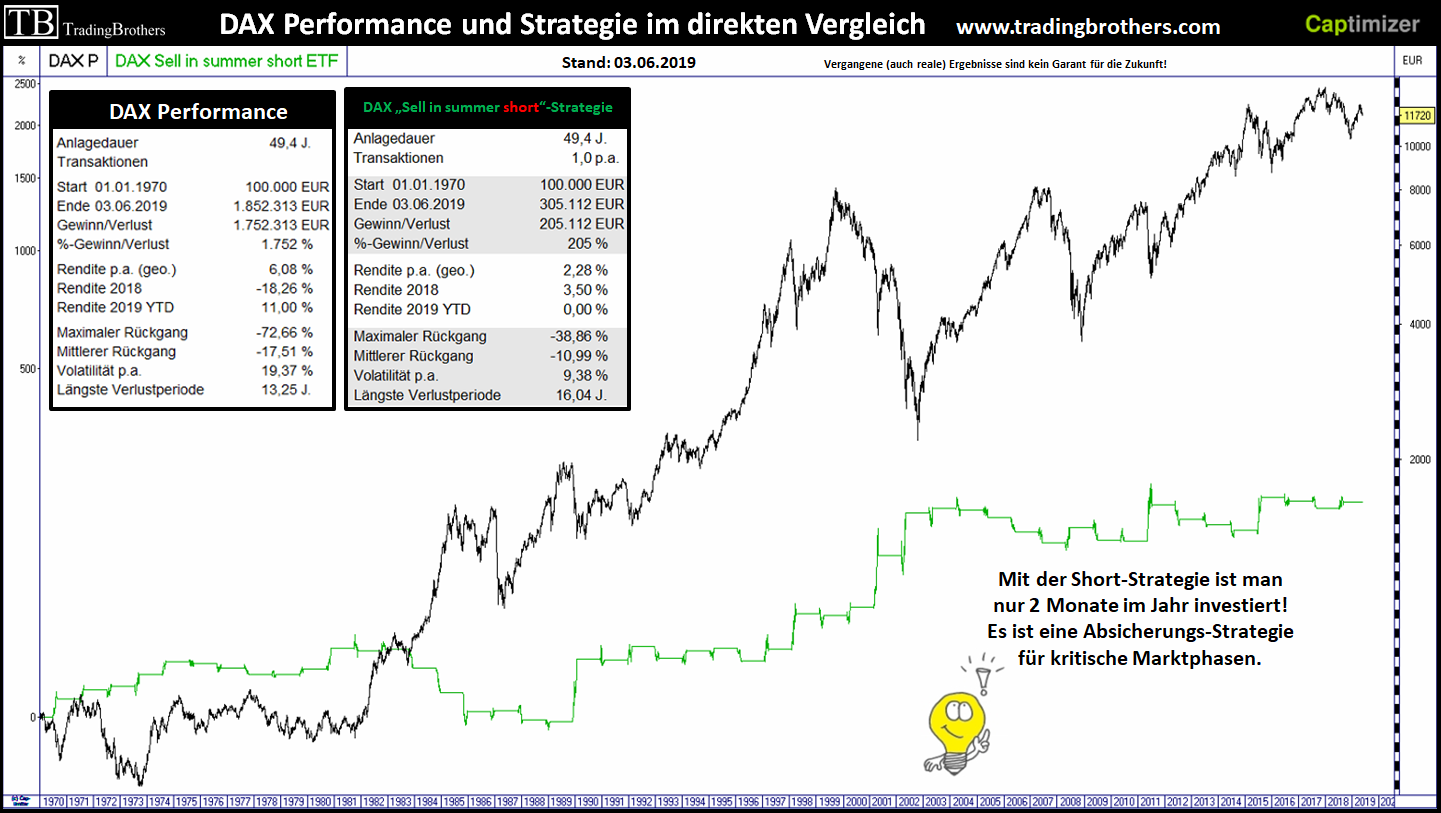

Zur Absicherung - den DAX auch Short handeln?

Mittelfristige DAX- Strategie mit KO-Zertifikat Hebel 3

Diese Short-Strategie hat, wie die "Gold in Summer Strategie", nur einen kurzen „aktiven“ Zeitraum von wenigen Wochen und kann demzufolge eine Absicherung oder Beimischung in einem Strategiekonzept darstellen.

Zur DAX - Sell in summer short Strategie

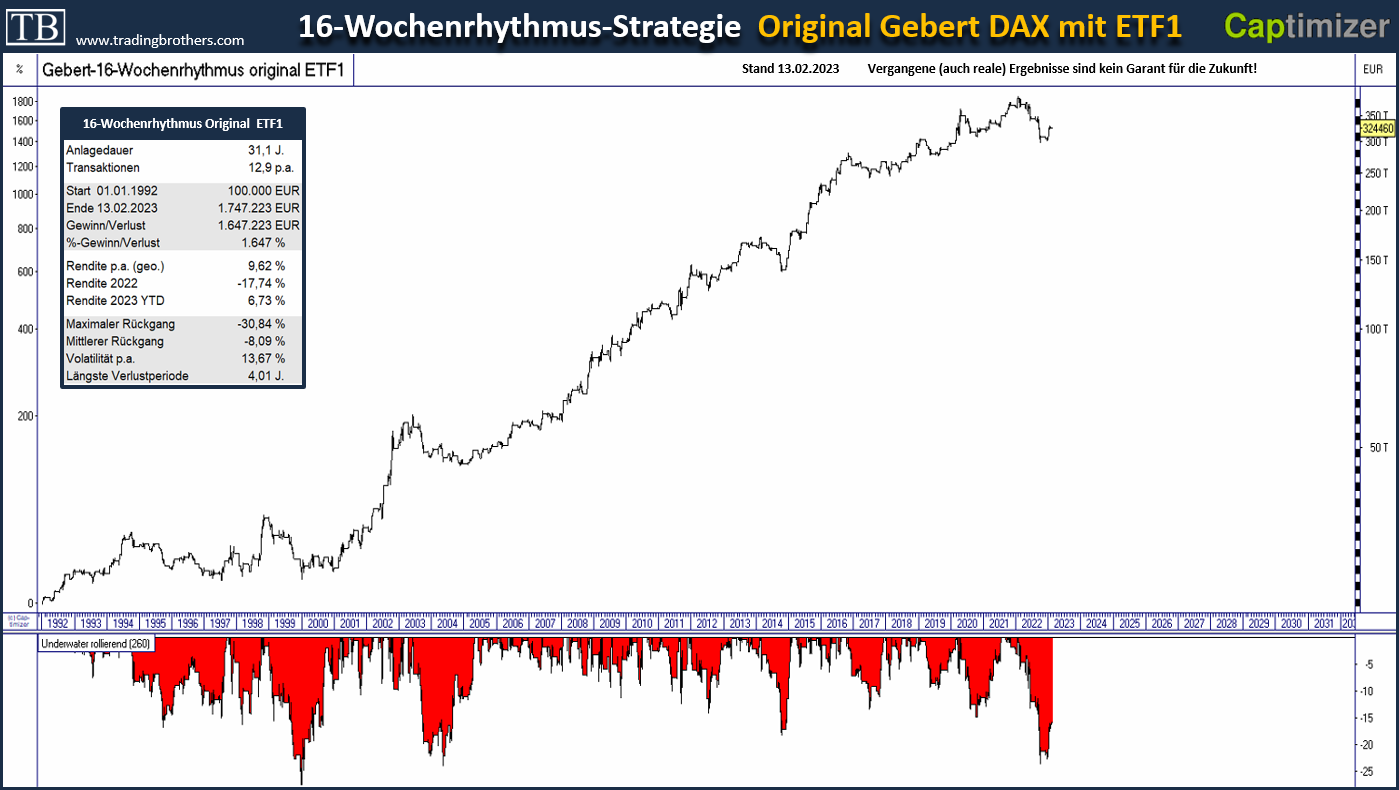

"Das Langzeit-EKG im DAX nach Dr. T. Gebert"

Die Erkenntnisse von wiederkehrenden Mustern im DAX von Dr. T. Gebert, einem bekannten Börsenexperten, haben wir näher untersucht.

Wir haben seine Untersuchungsergebnisse überprüft und erläutern hier die Strategie näher. Neben einem ETF Hebel 1 haben wir die Strategie auch mit einem Faktorzertifikat Faktor 3 untersucht.

In der Originalstrategie des "DAX - 16-Wochen Rhythmus" von Dr. T. Gebert haben wir seine Erkenntnisse untersucht und die Ergebnisse dargestellt.

"Das DAX-Langzeit-EKG als noch profitablere TB-Strategie"

Dr. Norbert Müller konnte die literarisch veröffentlichten Beobachtungen von Dr. T. Gebert nicht nur bestätigen, sondern auch weiterentwickeln und deutlich optimieren. Wir haben seine ausgearbeitete Strategie exklusiv für unseren TB-Service integriert. Dazu planen wir situativ die Signale in den Montagswebinaren zu thematisieren.

Wir konnten die Strategie optimieren und damit die Performance erheblich verbessern. Die Optimierung, sowie die Ergebnisse sind in unserem Shop erhältlich.

Die richtige "DAX" Aktie zum richtigen Zeitpunkt!

Um die „richtige“ Aktie zum „richtigen“ Zeitpunkt, also das Timing, zu finden, bedienen wir uns eines alten und bewährten Konzepts: Der „Relativen Stärke“! Die relative Stärke (RS) gibt uns Aufschluss darüber, welche Aktien sich stärker oder schwächer als der Gesamtmarkt bewegen und macht die Aktien damit für uns vergleichbar. Dabei greifen wir auf den relativen Stärkeansatz von Dr. Robert Levy (RSL), welcher bereits in den 60er Jahren entwickelt wurde, zurück.

Wir haben diese „klassische“ Berechnungsformel der relativen Stärke nach Levy allerdings für unser Trading optimiert und über eine verfeinerte Formel einen TB-Relative-Stärke-Indikator und eine daraus resultierende TB-Relative-Stärke-Rangliste entwickelt.

Werden die DAX-Gewinner aus 2019 weiter steigen oder die Verlierer aufholen?

Der DAX mit seiner TB-Relative-Stärke-Rangliste der abgeschlossenen Jahre!

Der DAX mit seiner TB-Relative-Stärke-Rangliste der abgeschlossenen Jahre!In der obigen Grafik sehen Sie auf der linken Seite den DAX mit der TB-Relative-Stärke-Rangliste des abgeschlossenen Jahres 2018. Die Deutsche Telekom war mit Platz 1 das "beste" Unternehmen im DAX und Covestro mit Platz 30 das Schlusslicht! Zum Ende des Kalenderjahres werden häufig Bilanzen gezogen, umgeschichtet und Depots neu ausgerichtet. Auf der rechten Seite in der obigen Tabelle sehen Sie die DAX-Aktien am Ende des Jahres 2019. Die stärkste Aktie war nun die Münchner Rück, während Wirecard das Schlusslicht bildet!

Die starken Aktien aus 2018 haben wir in der rechten Tabelle mit blauen Pfeilen gekennzeichnet: Die starken Gewinner aus 2018 haben sich "fein" verteilt. Die Münchner Rück und Linde sind stark geblieben. Die schwachen Aktien aus 2018 haben wir in der rechten Tabelle mit roten Pfeilen gekennzeichnet: Die schwachen Gewinner aus 2018 sind der Masse auch schwach geblieben, nur Bayer und Fresenius können etwas punkten.

Werden im kommenden Jahr nun die DAX-Gewinner weiter überproportional steigen oder die DAX-Verlierer stark aufholen? Es gibt Strategien für beide Ansätze! Diese kommentieren wir, zu gegebener Zeit, gerne in unseren kostenfreien Montagswebinaren (zum TB-Kalender).

Basierend auf der Marktkapitalisierung sind die fünf größten deutschen DAX-Unternehmen SAP (SAP), Linde (LIN), Siemens (SIE), Allianz (ALV) und Volkswagen (VW) Stand 04.01.2020. >>> Marktkapitalisierung

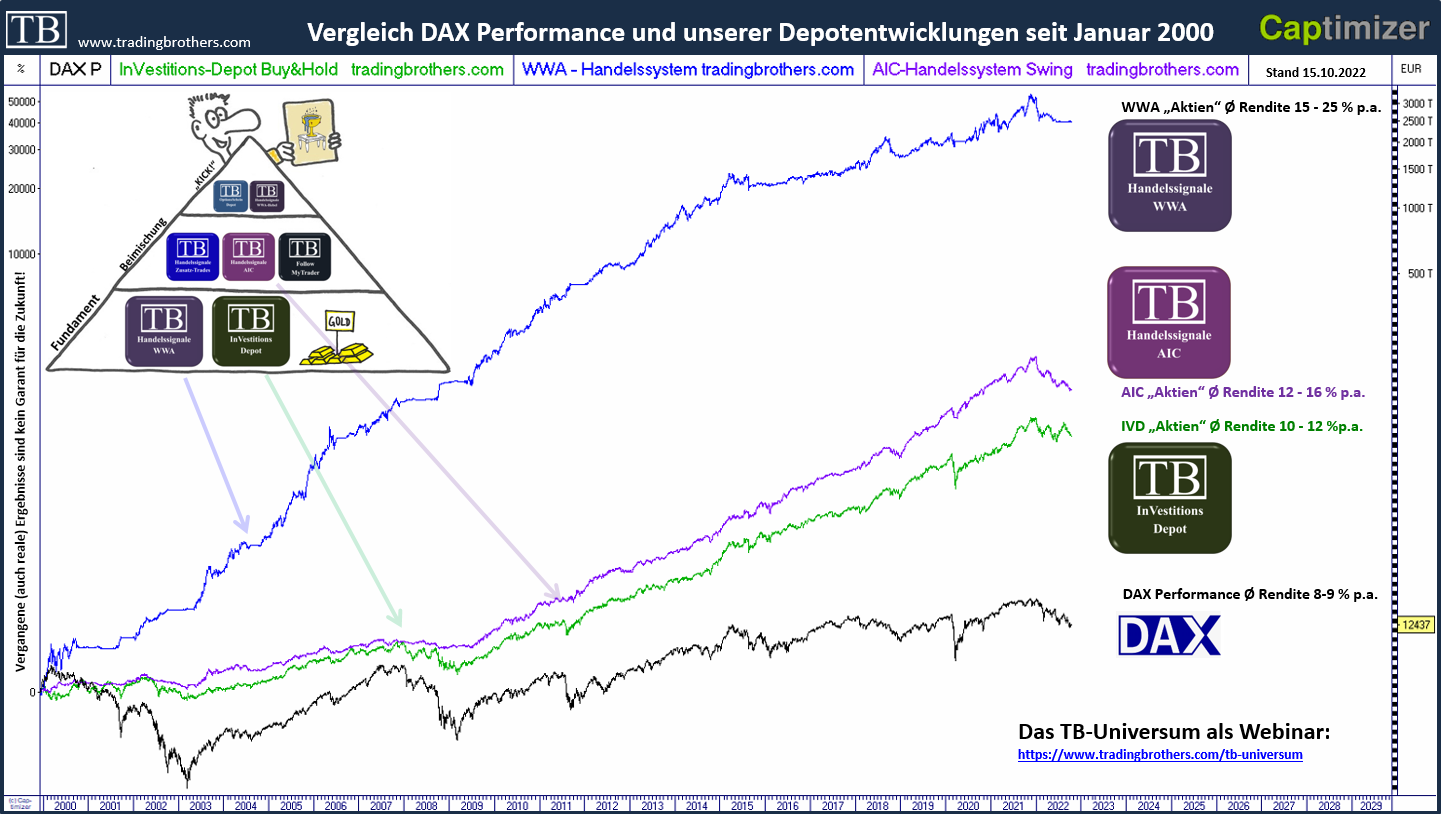

Vergleich des Performance DAX und ausgewählten Handelssysteme WWA, IVD und AIC

Kostenfreie TradingBrothers Webinare:

Fragen & Antworten! Senden Sie uns Ihre Fragen an Kontakt, wir werden diese direkt oder in den folgenden Web-Seminaren beantworten!

Webinare: Aktuelle Themen werden mit Strategien und Analysen regelmäßig in unseren Montagswebseminaren besprochen. Dabei wollen wir die Ergebnisse der Vorwoche näher ansehen, sowie einen Ausblick auf die kommende Woche und bevorstehende Signale der Strategien geben. Ziel ist es, Chancen und Risiken besser zu erkennen!

Zu unserem TB-Kalender

Alle unsere TB-Produkte und Handelssysteme in der Übersicht!

VDAX-New (Volatilitätsindex DAX)

Dow Jones Industrial Average (DJIA)

MDAX (Mid-Cap-DAX)