2018_03_16.Frage zu unseren profitablen RSL-Strategien (vom 16.03.2018)

Versagen „Relative-Stärke-Strategien“ mit wachsendem Bekanntheitsgrad?

Email vom 10.03.2018 von Lars:

"Hallo Arne, Hallo Falk, seht Ihr die Gefahr, dass – je länger die rel. Stärke-Strategien funktionieren, sich dies ab einem gewissen Punkt negativ auf die zukünftigen

Performance-/Risikoparameter auswirken wird? Grüße, Lars"

Was ist eigentlich die "Relative Stärke"?

Mehr dazu im Bereich "Starke und schwache Aktien über die Relative Stärke finden!

Unsere umfassende Antwort: Die Gefahr, dass eine Strategie mit steigendem Bekanntheitsgrad schlechter funktioniert, besteht immer! Sobald sich Muster entwickeln, werden andere „findige“ Trader diese auszunutzen versuchen und Gegenstrategien entwickeln.

Hintergrund: Die relative Stärke Theorie wurde von Dr. R. Levy in den 1960er-Jahren für dem S&P500-Index untersucht und seine Ergebnisse einer breiten Masse an Lesern veröffentlicht. Seine Untersuchungen bezogen sich unserem Wissen nach auf die Vergangenheit vor 1966 bis zur Jahrhundertwende zurück. Die relative Stärketheorie besagt, dass Aktien mit einem starken Momentum mit einer höheren WAHRSCHEINLICHKEIT steigen, als Aktien mit einem schwachen bzw. "negativen" Momentum. Neue Untersuchungen bestätigen, dass dies bis heute noch immer funktioniert*. Auch wir können dies „empirisch“, als auch „statistisch“ über unsere eigenen Auswertungen und realen Ergebnisse bestätigen.

*(Es gibt dazu auch neuere Untersuchungen von Prof. Weber aus Mannheim. Zuchel, M. Weber, Momentum-Investment, " Forschung für die Praxis", Band 8; H Jacobs und M. Weber, Aktuelle Erkenntnisse zum Momentum-Effekt, Forschung für die Praxis, Band 22).

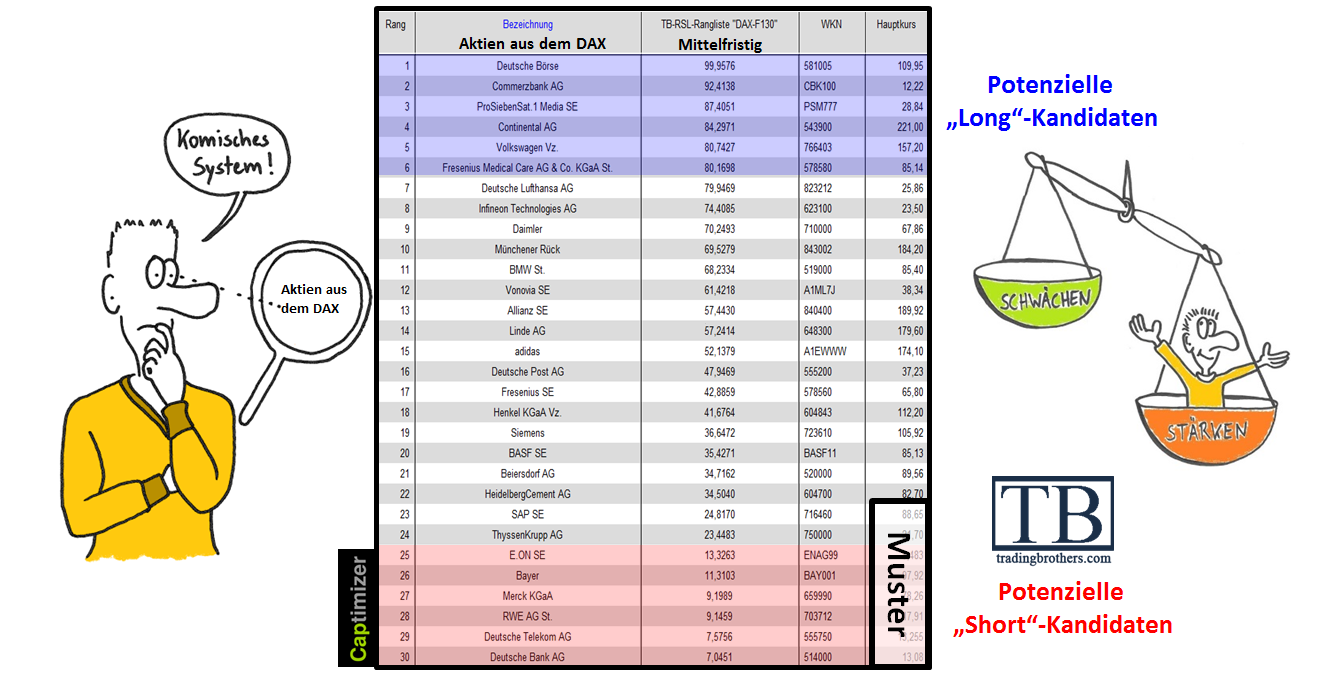

Aufgepasst: Es gibt unzählige unterschiedliche relative Stärke-Ansätze!

Jedes Regelwerk braucht feste Parameter! Und da fängt die “ewige“ Suche für viele Börsianer auch schon an. Relative-Stärke-Strategie ist nicht gleich Relative-Stärke-Strategie! Selbst die „Anhänger“ dieses Ansatzes verteilen sich auf ein breites Feld. Die konkreten Regeln nach Dr. R Levy (also der Standard), ab wann kommen Kandidaten ins Depot (Einstieg/Entry) und ab wann verschwinden sie wieder aus dem Depot (Ausstieg/Exit),kann und wird natürlich bei allen bekannten Indizes (DAX, DOW, Nasdaq, Nikkei etc.) über Backtests optimiert werden und könnten damit für die breite Masse „leicht“ zugänglich sein. Deine Bedenken sind in diesem Falle durchaus angebracht!!! Die Wahrscheinlichkeit, dass hier „findige“ Trader Gegenstrategien entwickeln ist sehr hoch.

Wir sind einen Schritt weiter: So schützen wir uns!

Wir benutzen in unseren Handelssystemen (beispielsweise dem WWA und WWA-Hebel) selbsterstellte Indizes, die (außer uns) keiner kennt! Wir verwenden keinen „simplen“ DAX oder sonst einen bekannten Index, sondern haben uns über die Jahre selbst passende Indizes für unsere Handelssysteme erstellt, welche wir über das Relative-Stärke-Konzept handeln und einzelne Werte für unsere Depots bestimmen.

Wir gehen noch einen Schritt weiter: Auch unsere eigenen Indizes „leben“!

Unsere Indizes werden mindestens vierteljährlich überprüft und angepasst! Dabei wird es immer wieder zu kleineren Veränderungen kommen, die natürlich automatisch einen Einfluss auf die restlichen (verbliebenen) Werte haben. Da wir unsere Indizes NIEMANDEM preisgeben werden, kann außer uns, niemand eine Relative-Stärke-Gegenstrategie berechnen. Noch einmal: Die stetige Veränderung unserer Indizes und die Geheimhaltung der Zusammensetzung sind ein wirksamer Schutzmechanismus unsere Systeme funktional und profitabel zu halten. Wir schützen damit nicht nur uns, sondern auch alle unsere Kunden, die diese Signale verwenden. Wir haben kein Interesse daran diese Funktionalität auch nur im Geringsten zu gefährden.

Und wir gehen noch einen Schritt weiter: Auch unsere beiden Filter sind Alleinstellungsmerkmale!

Angenommen der Fall, jemandem würde es tatsächlich gelingen alle relevanten Informationen mit künftigen Änderungen zu unseren Indizes zu bekommen, so hat er nicht unsere selbstentwickelten vorgeschalteten Filterregeln, die mit ihren „Total-“ Ein- und Ausstiegen natürlich auch die Depotzusammensetzungen markant beeinflussen.

Unser Fazit:

Wir sehen daher für unsere Systeme (insbesondere unsere TOP-Handelssysteme WWA und WWA-Hebel) die Gefahr als eher gering an. Im Gegensatz zu den herkömmlichen Strategien, welche durchaus zu stärkeren Underperformance-Phasen aus diesen Überlegung heraus kommen sollten.

Realismus an der Börse!

Auch unsere Handelssysteme werden stärkere Phasen (mit Out-Performance) und schwächere Phasen (mit Draw Downs) durchlaufen (müssen)! Wir geben unser Bestes diese Phasen zu minimieren, aber das gehört zur Börse und zu allen realen Strategien dieser Welt. Diese Tatsache wird uns aber nicht davon abhalten, bewährten Konzepten (also mehreren profitablen Strategien) zu folgen, die nachweislich über viele Jahrzehnte einen positiven Mehrwert erbracht haben.

Mehr Infos im Bereich: Der Umgang mit Verlusten! (Draw Down)

Wann stelle ich eigentlich fest, dass ich FALSCH liege?

Wann stellt man eigentlich fest, dass eine Strategie nicht mehr so gut läuft, wie eine beliebige neue profitable „andere“ Strategie? Doch wohl immer erst dann, wenn es schon geschehen ist! „Ich weiß, dass ich eigentlich nichts weiß!“ Die Zukunft kennt keiner und an der Börse ist alles, positiv wie negativ, möglich!

Eine wichtige Erfahrung für alle Leser: Bei jeder kleine Krise „die Pferde zu wechseln“, um dann feststellen zu müssen, dass es besser gewesen wäre, wenn man sich an seine Strategie gehalten hätte, kostet fast alle angehenden Börsianer VIEL Lehrgeld. Unser Ansatz im TB-Service ist es eine ruhige und konstante Herangehensweise an die Börse zu vermitteln und alle unsere Member an unserem Erfolg teilhaben zu lassen.

In unseren kostenfreien Wissens- und Coaching-Bereich!

Wir wünschen viele Grüße und eine erfolgreiche nächste Handelswoche,

DEIN Team von TradingBrothers

Email vom 10.03.2018 von Lars:

"Hallo Arne, Hallo Falk, seht Ihr die Gefahr, dass – je länger die rel. Stärke-Strategien funktionieren, sich dies ab einem gewissen Punkt negativ auf die zukünftigen

Performance-/Risikoparameter auswirken wird? Grüße, Lars"

Was ist eigentlich die "Relative Stärke"?

Mehr dazu im Bereich "Starke und schwache Aktien über die Relative Stärke finden!

Unsere umfassende Antwort: Die Gefahr, dass eine Strategie mit steigendem Bekanntheitsgrad schlechter funktioniert, besteht immer! Sobald sich Muster entwickeln, werden andere „findige“ Trader diese auszunutzen versuchen und Gegenstrategien entwickeln.

Hintergrund: Die relative Stärke Theorie wurde von Dr. R. Levy in den 1960er-Jahren für dem S&P500-Index untersucht und seine Ergebnisse einer breiten Masse an Lesern veröffentlicht. Seine Untersuchungen bezogen sich unserem Wissen nach auf die Vergangenheit vor 1966 bis zur Jahrhundertwende zurück. Die relative Stärketheorie besagt, dass Aktien mit einem starken Momentum mit einer höheren WAHRSCHEINLICHKEIT steigen, als Aktien mit einem schwachen bzw. "negativen" Momentum. Neue Untersuchungen bestätigen, dass dies bis heute noch immer funktioniert*. Auch wir können dies „empirisch“, als auch „statistisch“ über unsere eigenen Auswertungen und realen Ergebnisse bestätigen.

*(Es gibt dazu auch neuere Untersuchungen von Prof. Weber aus Mannheim. Zuchel, M. Weber, Momentum-Investment, " Forschung für die Praxis", Band 8; H Jacobs und M. Weber, Aktuelle Erkenntnisse zum Momentum-Effekt, Forschung für die Praxis, Band 22).

Aufgepasst: Es gibt unzählige unterschiedliche relative Stärke-Ansätze!

Jedes Regelwerk braucht feste Parameter! Und da fängt die “ewige“ Suche für viele Börsianer auch schon an. Relative-Stärke-Strategie ist nicht gleich Relative-Stärke-Strategie! Selbst die „Anhänger“ dieses Ansatzes verteilen sich auf ein breites Feld. Die konkreten Regeln nach Dr. R Levy (also der Standard), ab wann kommen Kandidaten ins Depot (Einstieg/Entry) und ab wann verschwinden sie wieder aus dem Depot (Ausstieg/Exit),kann und wird natürlich bei allen bekannten Indizes (DAX, DOW, Nasdaq, Nikkei etc.) über Backtests optimiert werden und könnten damit für die breite Masse „leicht“ zugänglich sein. Deine Bedenken sind in diesem Falle durchaus angebracht!!! Die Wahrscheinlichkeit, dass hier „findige“ Trader Gegenstrategien entwickeln ist sehr hoch.

Wir sind einen Schritt weiter: So schützen wir uns!

Wir benutzen in unseren Handelssystemen (beispielsweise dem WWA und WWA-Hebel) selbsterstellte Indizes, die (außer uns) keiner kennt! Wir verwenden keinen „simplen“ DAX oder sonst einen bekannten Index, sondern haben uns über die Jahre selbst passende Indizes für unsere Handelssysteme erstellt, welche wir über das Relative-Stärke-Konzept handeln und einzelne Werte für unsere Depots bestimmen.

Wir gehen noch einen Schritt weiter: Auch unsere eigenen Indizes „leben“!

Unsere Indizes werden mindestens vierteljährlich überprüft und angepasst! Dabei wird es immer wieder zu kleineren Veränderungen kommen, die natürlich automatisch einen Einfluss auf die restlichen (verbliebenen) Werte haben. Da wir unsere Indizes NIEMANDEM preisgeben werden, kann außer uns, niemand eine Relative-Stärke-Gegenstrategie berechnen. Noch einmal: Die stetige Veränderung unserer Indizes und die Geheimhaltung der Zusammensetzung sind ein wirksamer Schutzmechanismus unsere Systeme funktional und profitabel zu halten. Wir schützen damit nicht nur uns, sondern auch alle unsere Kunden, die diese Signale verwenden. Wir haben kein Interesse daran diese Funktionalität auch nur im Geringsten zu gefährden.

Und wir gehen noch einen Schritt weiter: Auch unsere beiden Filter sind Alleinstellungsmerkmale!

Angenommen der Fall, jemandem würde es tatsächlich gelingen alle relevanten Informationen mit künftigen Änderungen zu unseren Indizes zu bekommen, so hat er nicht unsere selbstentwickelten vorgeschalteten Filterregeln, die mit ihren „Total-“ Ein- und Ausstiegen natürlich auch die Depotzusammensetzungen markant beeinflussen.

Unser Fazit:

Wir sehen daher für unsere Systeme (insbesondere unsere TOP-Handelssysteme WWA und WWA-Hebel) die Gefahr als eher gering an. Im Gegensatz zu den herkömmlichen Strategien, welche durchaus zu stärkeren Underperformance-Phasen aus diesen Überlegung heraus kommen sollten.

Realismus an der Börse!

Auch unsere Handelssysteme werden stärkere Phasen (mit Out-Performance) und schwächere Phasen (mit Draw Downs) durchlaufen (müssen)! Wir geben unser Bestes diese Phasen zu minimieren, aber das gehört zur Börse und zu allen realen Strategien dieser Welt. Diese Tatsache wird uns aber nicht davon abhalten, bewährten Konzepten (also mehreren profitablen Strategien) zu folgen, die nachweislich über viele Jahrzehnte einen positiven Mehrwert erbracht haben.

Mehr Infos im Bereich: Der Umgang mit Verlusten! (Draw Down)

Wann stelle ich eigentlich fest, dass ich FALSCH liege?

Wann stellt man eigentlich fest, dass eine Strategie nicht mehr so gut läuft, wie eine beliebige neue profitable „andere“ Strategie? Doch wohl immer erst dann, wenn es schon geschehen ist! „Ich weiß, dass ich eigentlich nichts weiß!“ Die Zukunft kennt keiner und an der Börse ist alles, positiv wie negativ, möglich!

Eine wichtige Erfahrung für alle Leser: Bei jeder kleine Krise „die Pferde zu wechseln“, um dann feststellen zu müssen, dass es besser gewesen wäre, wenn man sich an seine Strategie gehalten hätte, kostet fast alle angehenden Börsianer VIEL Lehrgeld. Unser Ansatz im TB-Service ist es eine ruhige und konstante Herangehensweise an die Börse zu vermitteln und alle unsere Member an unserem Erfolg teilhaben zu lassen.

In unseren kostenfreien Wissens- und Coaching-Bereich!

Wir wünschen viele Grüße und eine erfolgreiche nächste Handelswoche,

DEIN Team von TradingBrothers