17.05.2026 - Drei Weltbörsen, drei Schicksale: Was die Schlusskurse über USA, China und Deutschland wirklich aussagen

Ein Chart. Drei Länder. Drei völlig verschiedene Wirtschaftsrealitäten.

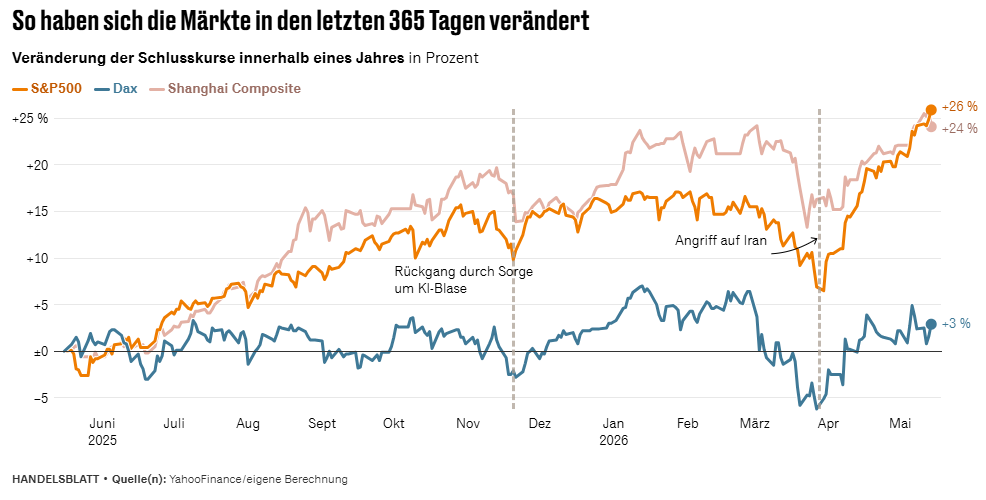

Wer verstehen will, wie es um die USA, Deutschland und China wirklich steht, muss keine Wirtschaftsberichte lesen. Ein einziger Blick auf die Schlusskurse der letzten 365 Tage reicht. S&P 500, DAX und Shanghai Composite sind keine abstrakten Indizes – sie sind das Urteil des globalen Kapitals über drei Wirtschaftsnationen. Und dieses Urteil fällt eindeutig aus.

Die USA: +26 Prozent. China: +24 Prozent. Deutschland: +3 Prozent.

Quelle: Handelsblatt / YahooFinance

Wer genau hinschaut, erkennt in den Kurven nicht nur Gewinner und Verlierer – sondern auch, welche Volkswirtschaft mit Krisen umgehen können, welche sie wegsteckt, und welche von ihnen getroffen wird wie kein anderer.

Der erste Test: KI-Blase oder echte Korrektur?

Ende November 2025 kam der erste Rückschlag. Bewertungssorgen rund um KI-Titel lösten eine spürbare Korrektur aus – alle drei Indizes gaben nach. Doch bereits hier zeigte sich der erste Unterschied: S&P 500 und Shanghai Composite stabilisierten sich schnell. Der DAX blieb unter Druck.

Das Kapital registriert solche Divergenzen. Und es zieht Schlüsse daraus.

Der zweite Test: Der Iran-Krieg als Stresstest für drei Wirtschaftsmodelle

Ende Februar 2026 eskalierte der Iran-Krieg. Die Straße von Hormus – durch die normalerweise rund 20 Prozent des weltweiten Öl- und Flüssiggastransports fließen – wurde blockiert. Energiepreise explodierten. Und hier offenbarte der Chart, was Wirtschaftsberichte oft verschleiern: Nicht jede Nation ist gleich verwundbar.

Deutschland traf es am härtesten. Der DAX verlor innerhalb weniger Handelstage über 600 Punkte. Der Grund ist strukturell: Eine exportabhängige Volkswirtschaft mit hohem Energiebedarf, zurückgebauten Raffineriekapazitäten und einem Automobilsektor im Transformationsstress ist in einem Energiepreisschock schlicht exponierter als andere. Die Schlusskurse sagten das unmissverständlich.

China spürte den Schock ebenfalls – als weltgrößter Rohölimporteur trifft ein steigender Ölpreis das Land direkt. Doch Peking hatte vorgesorgt: expansive Geldpolitik, stabile Binnennachfrage, ein BIP-Wachstum von 5,0 Prozent im ersten Quartal 2026. Der Shanghai Composite schwankte – und hielt.

Die USA? Der S&P 500 fiel zeitweise unter die 6.300-Punkte-Marke. Und erholte sich dann schneller als jeder andere.

USA: Was die Schlusskurse über Amerikas Wirtschaftskraft aussagen

Am 7. Mai 2026 markierte der S&P 500 mit 7.382 Punkten ein neues Allzeithoch – keine sechs Wochen nach dem Korrekturtief. Aktuell notiert er bei knapp 7.500 Punkten, ein Jahresplus von +26,7 Prozent.

Das ist kein Zufall. Der US-Markt wird getragen von Unternehmen, die nicht von Energiepreisen oder Exportrouten abhängen – sondern von Rechenleistung, Software und KI. Nvidia legte im Mai allein über 15 Prozent zu, nachdem die USA Chip-Exporte nach China freigaben. Cisco sprang nach starken Quartalszahlen um über 13 Prozent. Der Dow Jones überschritt erstmals seit Februar wieder die 50.000-Punkte-Marke.

Die Schlusskurse sagen: Amerika hat eine Wirtschaft, die Schocks absorbiert und danach stärker dasteht als zuvor.

China: Der stille Outperformer, den kaum jemand auf dem Radar hatte

+24 Prozent auf Jahressicht. Der Shanghai Composite notiert auf dem höchsten Stand seit Sommer 2015. Der CSI 300 – der die 300 größten Unternehmen in Shanghai und Shenzhen umfasst – erreichte den höchsten Stand seit Januar 2022.

Was steckt dahinter? Peking hat systematisch gegengesteuert: Geldpolitik gelockert, Konjunktur gestützt, Vertrauen stabilisiert. Moody's revidierte den chinesischen Sovereign Outlook von „negativ" auf „stabil". Das BIP wuchs mit 5,0 Prozent im ersten Quartal – über den Erwartungen.

Die Schlusskurse sagen: China hat eine Wirtschaft, die unter Druck funktioniert – solange die Staatssteuerung greift.

*Ein COSCO-Containerschiff läuft in den Hafen ein – Chinas Staatsreederei zählt zu den größten der Welt und symbolisiert die globale Reichweite der chinesischen Exportwirtschaft. Quelle: hpgruesen / pixabay

Deutschland: Was +3 Prozent wirklich bedeuten

Drei Prozent Jahresplus klingt nach Stabilität. Es ist das Gegenteil. Es ist das Ergebnis eines Allzeithochs bei 25.507 Punkten im Januar 2026 – gefolgt von einem Einbruch, einer halbherzigen Erholung und einem Markt, der bis heute nicht weiß, wohin er will.

Die Schlusskurse sagen über Deutschland, was Politiker ungern aussprechen: Eine Volkswirtschaft, die bei jedem Energiepreisschock als erste taumelt, hat ein strukturelles Problem – kein konjunkturelles. Hohe Importabhängigkeit bei Energie, fehlende Raffineriekapazitäten, ein Industriemodell aus dem 20. Jahrhundert. Das bildet der Markt ab.

Der direkte Vergleich macht es konkret: Wer vor einem Jahr 10.000 Euro investiert hat, sitzt im S&P 500 heute auf rund 12.670 Euro – im DAX auf rund 10.300 Euro. Nach einem einzigen Jahr.

Was Anleger aus diesem Chart mitnehmen sollten

Schlusskurse lügen nicht. Sie sind das aggregierte Urteil von Millionen Marktteilnehmern über die wirtschaftliche Zukunftsfähigkeit einer Nation. Und dieses Urteil lautet derzeit: USA und China sind resilient. Deutschland ist es nicht.

Korrekturen offenbaren Schwächen – und Stärken. Nicht der Aufwärtstrend zeigt, wer wirklich stark ist. Sondern das Verhalten nach dem Schock. Der S&P 500 hat das in diesem Jahr eindrucksvoll bewiesen. Wer in der Panik verkauft hat, hat sechs Wochen später das neue Allzeithoch verpasst.

Geografische Diversifikation ist keine akademische Übung. S&P 500, DAX und Shanghai Composite teilen denselben Kalender – aber nicht dieselben Treiber, nicht dieselbe Verwundbarkeit, nicht dieselbe Erholungsgeschwindigkeit. Wer das in der Portfoliostruktur ignoriert, zahlt dafür.

Du möchtest uns über die Schulter schauen und von unseren Analysen profitieren?

>> Melde dich jetzt für das Montags-Webinar an