19.04.2026 - Kerosin-Krise: Was droht Europa – und welche Branchen trifft es am härtesten?

Ein Krieg im Nahen Osten hat eine Versorgungskette gekappt, von der Europa jahrelang stillschweigend abhängig war. Das Ergebnis: Kerosin wird knapp. Und das könnte an den Börsen weit mehr bewegen, als die meisten Anleger ahnen.

Die Lage: Ein Nadelöhr blockiert Europa

Die Straße von Hormus – kaum breiter als der Ärmelkanal – verbindet den Persischen Golf mit der Welt. Durch diese Meerenge fließen normalerweise rund 20 Prozent des weltweiten Öl- und Flüssiggastransports. Seit Beginn des Iran-Kriegs Ende Februar 2026 blockieren die iranischen Revolutionsgarden die Passage weitgehend. Dann die Meldung dass sie wieder geöffnet wird, ein paar Stunden später ist die Straße wieder gesperrt. Ein undurchsichtiges Hin und Her! Die Folgen treffen Europa schneller und härter als erwartet.

Das Problem ist nicht neu – es wurde nur jahrelang verdrängt. Europa importiert über 30 Prozent seines gesamten Kerosinbedarfs. Davon stammen rund 75 Prozent aus dem Nahen Osten – genau aus der Region, die gerade durch den Konflikt lahmgelegt wird. Rund die Hälfte des an europäischen Flughäfen verfügbaren Flugbenzins kommt über exakt diese gesperrte Route.

Kernzahlen zur Abhängigkeit:

-

30 % Importanteil

-

~75 % aus dem Nahen Osten

- ~50 % über Hormus

IEA-Chef Fatih Birol bringt die Lage auf den Punkt: Europa habe „vielleicht noch etwa sechs Wochen Flugbenzin". Der europäische Flughafenverband ACI Europe schrieb in einem Alarmbrief an die EU-Kommission, dass ab Anfang Mai eine systemische Kerosinknappheit eintreten könnte – falls Tanker nicht vorher wieder durch die Straße von Hormus fahren.

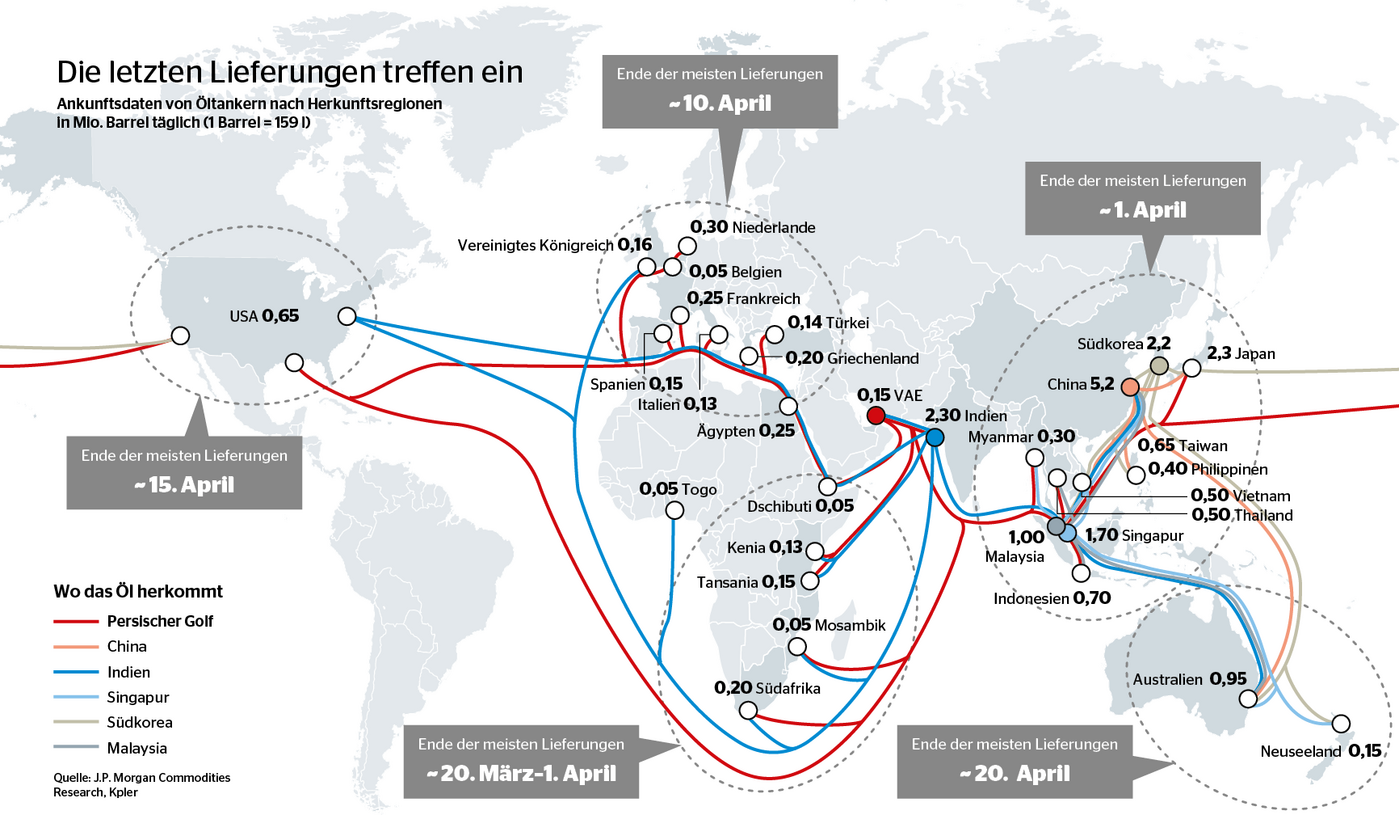

*Globale Öl- und Kerosinströme sowie die letzten Liefertermine nach Regionen infolge der Hormus-Blockade. Quelle J.P. Morgen Commodities Research

Wie es so weit kommen konnte

Wer nun glaubt, der Krieg allein sei schuld, liegt falsch. Europa hat sich diese Verwundbarkeit über Jahre selbst eingebrockt. Im Zuge der Energiewende wurden Raffinieriekapazitäten konsequent zurückgebaut. Viele europäische Raffinerien arbeiten bereits an der Kapazitätsgrenze – und können den Ausfall aus dem Nahen Osten nicht einmal annähernd kompensieren.

Erschwerend kommen die Sanktionen gegen Russland hinzu, die das Angebot in der Nähe zusätzlich verknappen. Und die Biokraftstoffvorgaben der EU – politisch gewollt, wirtschaftlich ein Problem: Biokerosin kostet fünfmal so viel wie konventionelles Kerosin und ist in relevanten Mengen schlicht nicht verfügbar. Die Politik hat ein System gebaut, das in der Normalzeit funktioniert – und in der Krise versagt.

Die Analysefirma Vortexa liefert die nackten Zahlen: Die Jet-Fuel-Importe nach Europa sind auf 420.000 Barrel pro Tag gefallen – ein Rückgang von 40 Prozent gegenüber der Vorwoche und der niedrigste Stand seit der russischen Invasion der Ukraine im März 2022.

Was das für die Börse bedeutet

Energiepreisschocks sind keine rein operativen Probleme für einzelne Unternehmen. Sie erhöhen den Inflationsdruck, gefährden Zinssenkungen der Zentralbanken und setzen hoch bewertete Aktienmärkte unter Druck. Was wir gerade erleben, ist kein kurzfristiger Ausschlag – es ist ein struktureller Test für die gesamte europäische Wirtschaft.

Das Muster ist bekannt: Der erste Schock trifft die direkt betroffenen Branchen. Der zweite, oft unterschätzte Schlag kommt durch Inflation, nachlassendes Konsumentenvertrauen und gedämpftes Wirtschaftswachstum – und trifft Wachstumsaktien oft härter, als der Markt zunächst einpreist.

"Wenn die Straße von Hormus nicht wieder geöffnet wird, werden wir in Europa bald die Nachricht hören, dass einige Flüge von Stadt A nach Stadt B wegen Treibstoffmangels gestrichen werden könnten." Fatih Birol, Chef der Internationalen Energieagentur (IEA)

Die Verlierer: Diese Branchen stehen unter maximalem Druck

Luftfahrt und Airlines sind die offensichtlichsten Opfer. Kerosin macht rund 30 Prozent der gesamten Betriebskosten einer Airline aus. Durch den Konflikt im Nahen Osten sind die Preise regional um bis zu 200 Prozent gestiegen. Eine Tonne Kerosin hat in den vergangenen Wochen fast 1.800 Dollar erreicht – mehr als das Doppelte des Preises von Ende Februar. Das trifft die gesamte Branche, von den Großcarriern bis zu den Billigfliegern.

Eng verknüpft damit ist der Tourismus und das Reisegewerbe. TUI, Neckermann und die gesamte Pauschalreise-Industrie stehen vor einer potenziell desaströsen Sommersaison 2026 – der umsatzstärksten des Jahres. Umbuchungen, Stornierungen und massiver Margendruck drohen. Ryanair-Chef Michael O'Leary warnte bereits öffentlich vor möglichen Flugstreichungen, sollte sich die Versorgungslage nicht entspannen.

Flughafenbetreiber wie Fraport, Aena oder Heathrow Airport Holdings sind indirekt, aber hart betroffen: Weniger Flüge bedeuten weniger Passagiere, weniger Gebühreneinnahmen, weniger Umsatz in den Terminals. Das Geschäftsmodell der großen Airports hängt stark an Frequenz und Volumen.

Weniger offensichtlich, aber strukturell bedeutsam: die chemische Industrie. Kerosin und Diesel sind chemisch eng verwandt – beide gehören zu den sogenannten Mitteldestillaten der Erdölraffination. Engpässe bei einem treiben automatisch die Preise beim anderen. Höhere Rohstoff- und Logistikkosten belasten Konzerne wie BASF und verknappen die ohnehin dünnen Margen.

Auf der Logistik- und Transportseite macht sich die Lage durch steigende Dieselpreise bemerkbar. Transportkosten steigen – und diese Kosten werden konsequent weitergegeben. Am Ende landen sie beim Verbraucher und wirken als direkter Inflationstreiber.

Die Gewinner: Wer vom Preisschock profitiert

Krisen erzeugen immer auch Verschiebungen – und damit Chancen für Anleger mit dem richtigen System. Öl- und Gaskonzerne im Upstream-Bereich profitieren direkt von explodierenden Preisen und außergewöhnlich hohen Margen.

Langfristig bekommt die politische Argumentation für erneuerbare Energien durch genau solche Krisen neuen Schub. Fossile Abhängigkeiten werden sichtbar – Diversifizierung wird politisch beschleunigt. Das ist strukturell positiv für entsprechende Versorger.

Auch Rüstungs- und Sicherheitsunternehmen befinden sich in einem geopolitisch aufgeheizten Umfeld, das die Nachfrage dauerhaft erhöht. Unternehmen im Agrar- und Rohstoffbereich profitieren zusätzlich indirekt von steigenden Transportkosten und Inflationsdruck auf Nahrungsmittelpreise.

Airlines unter dem Brennglas: Lufthansa, Ryanair & Co.

Kein Sektor zeigt das Dilemma so klar wie die Luftfahrt. Airlines sitzen in einer Zwickmühle: Erhöhen sie die Ticketpreise, sinkt die Nachfrage. Tun sie es nicht, kollabieren die Margen. Es gibt keinen schmerzfreien Ausweg.

Lufthansa: Absicherung hilft – aber nicht vollständig

Lufthansa hat sich solide vorbereitet: 82 Prozent des Kerosinbedarfs für 2026 sind durch Hedging abgesichert. Das ist ein Puffer. Doch die verbleibenden 18 Prozent, multipliziert mit explodierten Spotpreisen, bedeuten laut Konzernchef Carsten Spohr Mehrkosten von rund 1,5 Milliarden Euro.

Spohr ließ intern Szenarien prüfen, bis zu 40 Flugzeuge dauerhaft am Boden zu lassen – rund 5 Prozent der Kapazität. Bevorzugt sollen ältere, besonders kraftstoffhungrige Jets aus dem Betrieb genommen werden. Auch ertragsschwache Strecken stehen auf dem Prüfstand.

„Das wird sich auf die Nachfrage auswirken, es werden weniger Menschen reisen."

Der nächste Gradmesser folgt im Mai mit den Quartalszahlen für Q1 2026.

*Ein Airbus A380 der Lufthansa: Die Kerosinengpässe könnten schon bald für Flugausfälle sorgen. Bild: RolliFoto / pixabay

Ryanair: Effizienz schützt – aber nicht unbegrenzt

Ryanair verfügt über eine der effizientesten Flotten Europas und strukturell bessere Margen. Doch physische Kerosinknappheit ist nicht hedgebar. CEO Michael O'Leary warnte öffentlich vor Stornierungen.

Wenn der Treibstoff fehlt, fliegt das Flugzeug nicht.

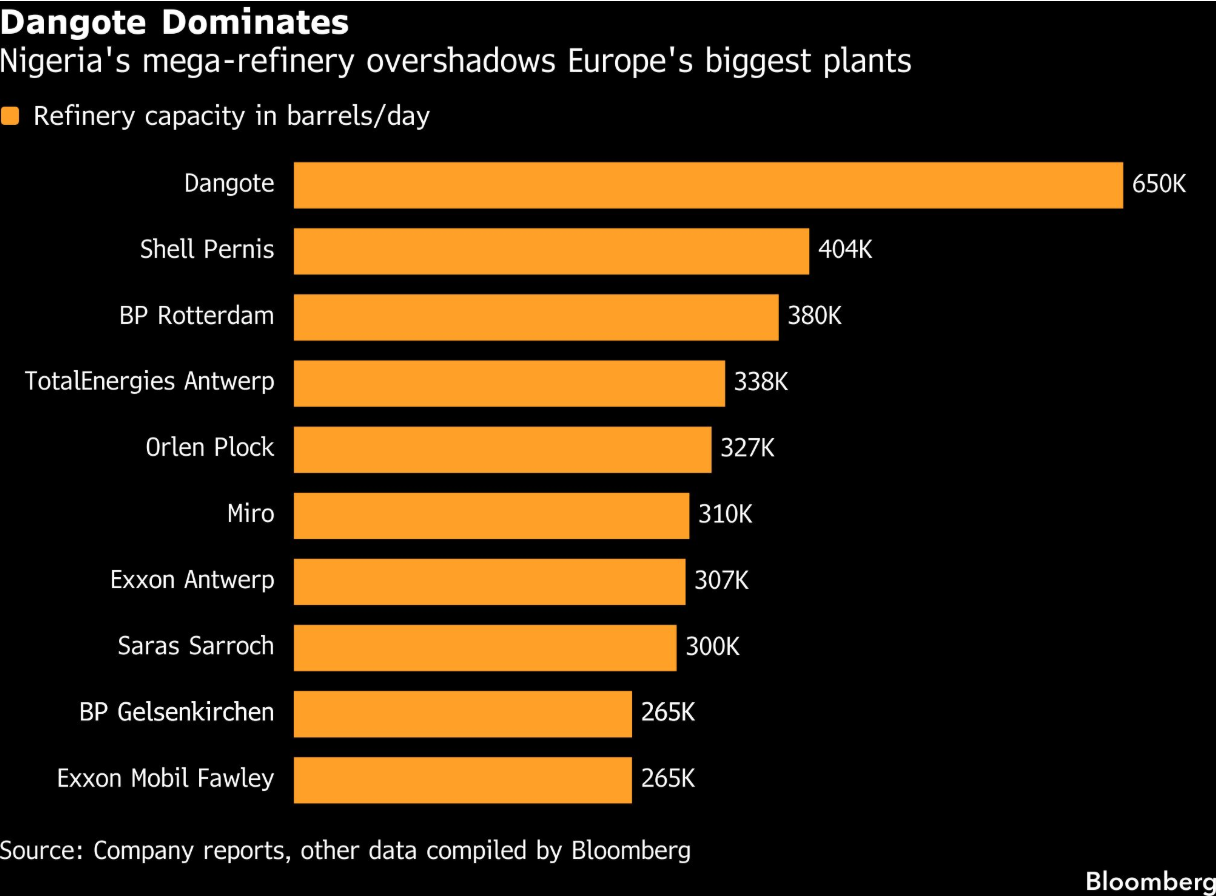

Ein unerwarteter Retter aus Afrika

Während Europa nach Alternativen sucht, liefert Afrika eine konkrete Antwort: die Dangote-Raffinerie in Lagos, Nigeria. Mit einer Kapazität von 650.000 Barrel pro Tag gehört sie zu den größten Anlagen weltweit.

Im März 2026 exportierte Dangote rund 50.000 Barrel Kerosin täglich nach Europa. Analysten schätzen die Bruttomarge auf über 30 Dollar pro Barrel.

Der strukturelle Vorteil liegt auf der Hand: Rund 70 Prozent des Rohöls stammen aus lokalen Quellen. Das reduziert Abhängigkeiten von globalen Engpässen wie der Straße von Hormus.

Langfristig deutet sich eine Verschiebung an: Nigeria entwickelt sich vom reinen Rohölexporteur zum Netto-Exporteur von verarbeiteten Produkten. Neue Versorgungsrouten entstehen.

*Raffinerie-Kapazitäten im Vergleich: Dangote deutlich größer als Europas größte Anlagen. Quelle: Bloomberg

Was Investoren jetzt wissen müssen

Die entscheidende Variable ist die Dauer der Blockade. Ein Waffenstillstand und eine Öffnung der Straße von Hormus würden den Druck unmittelbar reduzieren. Preise würden fallen, Airlines sich stabilisieren und der Inflationsdruck nachlassen.

Doch selbst im Entspannungsszenario gilt: Normalisierung braucht Zeit. Vertrauen in Versorgungssicherheit ist beschädigt, Risikoprämien bleiben erhöht.

Im Eskalationsszenario – Blockade bis in den Sommer – drohen Flugstreichungen, steigende Inflation und ein zunehmend nervöser Kapitalmarkt. Zinssenkungen könnten sich weiter verzögern, was insbesondere zyklische und hoch bewertete Wachstumsaktien belastet.

Für Anleger entscheidend ist nicht die Frage, ob sich die Lage verschärft – sondern wie sie darauf vorbereitet sind.

Fazit: Strukturelle Abhängigkeit rächt sich – immer

Was wir aktuell sehen, ist kein schwarzer Schwan. Es ist die logische Konsequenz jahrelanger Energiepolitik.

Europa hat:

- Abhängigkeiten aufgebaut

- Kapazitäten reduziert

- Resilienz vernachlässigt

Das Ergebnis ist eine Verwundbarkeit, die in der Krise sichtbar wird. Die Sommersaison 2026 wird zeigen, wie teuer diese strukturellen Schwächen werden.

Für Investoren gilt: Krisen sind Teil jedes Marktzyklus. Wer ein klares System hat, kann sie nicht nur überstehen – sondern gezielt nutzen.

Du möchtest uns über die Schulter schauen und von unseren Analysen profitieren?

>> Melde dich jetzt für das Montags-Webinar an